「マンションを買い替える前にシミュレーションをしておきたい!」

「住み替える時にどんなことに気をつければいいの?」

マンションの買い替える時には、事前にシミュレーションをしておくことで、失敗を防ぐことができます。

そんな方へ向けてこちらの記事では、マンションの買い替え・住み替える時のシミュレーションについて解説していきます。

自宅マンションを相場より高く売るならリノアップにお任せください!

\24時間・365日いつでも受付中/

マンションの買い替え・住み替え時のシミュレーション

マンションの買い替えを検討する際には、資金や予算などのシミュレーションが非常に重要になってきます。

ここからは、売却物件と購入物件のシミュレーションを通じて、実際にかかる費用を具体的に見ていきましょう。

現在の所有しているマンションの売却シミュレーション

まずは自分が今所有しているマンションの売却に関してシミュレーションをしていきましょう。

一般的に売却金額・住宅ローン残高・譲渡費用(仲介手数料や印紙税など)・リフォーム費用(必要に応じて)このあたりを想定していきましょう。

今回は具体的に数値を入れてシミュレーションしていきます。

- 売却金額: 6,000万円

- 住宅ローン残高: 2,000万円

- 譲渡費用: 220万円

- リフォーム費用: 50万円

これらを差し引いた正味の売却益は約3,730万円になります。

仲介手数料は【(売却金額×3%+6万円)×消費税10%】かかります。

購入物件のシミュレーション

購入したい物件についても事前にシミュレーションしておく必要があります。

購入したい物件の価格に加えて、その他諸費用が発生する点についても注意しましょう。

- 物件価格: 5,000万円

- その他諸経費: 300万円(不動産取得税や引っ越し代金など)

合計すると、購入費用は約5,300万円になります。

売却益と購入費用の差額は約1,570万円で、この金額が追加で必要となります。

仮に自己資金で全額を賄う場合、大きな貯蓄を消費することになります。

しかし、現在の超低金利を活用し、適切な借入れをすることで、貯蓄を温存しながら買い替えることが可能です。

マンション買い替えにおいては、売却物件と購入物件の両方にかかる費用を正確に計算し、財務計画を立てることが重要です。

諸経費を節約し、必要な借入れの検討をすることで、スムーズで経済的な住み替えが可能になります。

マンションの買い替え方法についてはこちらの記事で詳しく解説しています。

マンションの売却益にかかる税金のシミュレーション

マンションの買い替え時で売却益が出た場合、複雑な税金計算が関わってきます。

特に重要なのが、譲渡所得税の計算方法です。

以下では、この税金の計算方法とそのシミュレーションを分かりやすく解説します。

譲渡所得税の計算基礎

譲渡所得税は、マンションの売却益から算出されます。

ここでいう売却益とは、単に売却価格だけではなく、次の式によって計算されます。

譲渡所得 = 譲渡収入 – 購入金額(減価償却後) – 購入時の諸費用 – 売却時の諸費用

購入時の金額が不明な場合、売却金額の5%とみなされ、税金が高くなることがあります。

さらに、建物の価値が年々減少すること(減価償却)を考慮し、購入金額から差し引く必要があります。

譲渡所得税のシミュレーション

譲渡所得のシミュレーションの例として、具体的に以下の条件を設定します。

- 購入価格: 4,500万円

- 売却価格: 5,500万円

- 所有期間: 10年

- 購入時の建物価格: 3,000万円

- 購入時の諸費用: 150万円

- 売却時の諸費用: 250万円

この場合、譲渡所得の計算は次のようになります。

- 譲渡収入: 5,500万円

- 減価償却費: 300万円(建物価格×償却率×経過年数の計算で求める)

- 購入金額(減価償却後): 4,200万円(4,500万円 – 300万円)

- 譲渡所得: 5,500万円 – 4,200万円 – 150万円 – 250万円 = 900万円

譲渡所得税の税率

所有期間が5年を超えているため、税率は長期譲渡所得の範疇に入ります。

- 所得税(復興特別所得税含む): 15.315%

- 住民税: 5%

- 合計税率: 20.315%

従って、税額は次のようになります。

- 税額: 900万円 × 20.315% = 約183万円

税金の特例制度の活用

マイホームとして利用していたマンションの場合、様々な税金の特例制度が存在します。

例えば、3,000万円の特別控除を活用すると、売却益のうち3,000万円まで非課税になる可能性があります。

マンションの買い替え時には、売却価格や購入時の価格、減価償却を考慮した譲渡所得の計算が不可欠です。

税金の特例制度を理解し、適切に活用することで、税金負担を減らすことができます。

マンションの買い替え・住み替えで売却益が出た時の対処法についてはこちらの記事で詳しく解説しています。

マンションの住み替えローン利用時のシミュレーション

住み替えを考える際、住み替えローンのシミュレーションは非常に重要です。

ここからは、売却予定の現在の住宅と新しく購入予定の住宅に関するシミュレーションを行います。

売却予定の現在の住宅

住み替えローンのシミュレーションを行うにあたり、具体的に以下の例でシミュレーションしていきます。

- 年齢: 40歳

- 年収: 700万円

- 自己資金: 400万円

- ローン残高: 3,000万円

- 売却予定額: 2,800万円

- 新居の購入価格: 3,700万円

- 返済期間: 30年

- 金融機関の金利: 2.5%

- 売却時の諸費用: 4%

- 購入時の諸費用: 5%

シミュレーション結果

上記条件を元にシミュレーションをしていきます。

利用可能な資金

まず利用可能な資金ですが、以下の通りとなります。

自己資金400万円 + 売却予定額2,800万円 = ①3,200万円

売却にかかる諸費用

売却にかかる諸費用を物件価格の4%と仮定すると、

2,800万円の4%で、②112万円となります。

購入にかかる諸費用

購入にかかる諸費用を物件価格の5%と仮定して、

3,700万円の5%で③185万円となります。

支払い総額

ローン残高3,000万円 + (②+③)諸費用合計297万円 + 購入価格3,700万円 = ④6,997万円

④借入額: 6,997万円 – ①利用可能資金3,200万円 = 3,797万円

そのため住み替えローンで3,797万円を借り入れる必要があります。

月々の返済額

住み替えローンで3,797万円を借り入れる場合の住み替えローンのシミュレーションをしていきましょう。

- 返済額: 3,797万円

- 金利2.5%で30年間返済する場合(元利均等返済)

- 月々の返済額: 約17万円

- 年間の返済額: 約204万円

- 返済比率: 約29.1%

このシミュレーションでは、700万円の年収に対し、年間約204万円の返済が発生し、返済比率は約29.1%となります。

これは一般的な金融機関の返済比率の目安である30%以内に収まるため、このケースでは無理のない返済計画と言えるでしょう。

ただし、実際の借入可能額は個々の経済状況や物件の評価によって異なります。

具体的な計画を立てる際は、金融機関や不動産専門家に相談することをお勧めします。

シミュレーションした金額に近い価格で売却するためには不動産会社選びも重要です。

こちらの記事ではマンション買い替え・住み替え時の不動産会社の選び方について解説しています。

老後のマンション住まいについても考えよう

マンションの買い替えは、ただ現在の生活を豊かにするだけでなく、長期的な計画、特に老後を見据えた戦略が必要です。

ここからは、老後に備えてマンションを買い替えする際の注意点について解説していきます。

老後の生活と資産計画

経済的に自己資金で全額を支払うことが可能であっても、家計のリスクを最小限に抑えるために借入れを選択することが重要です。

老後の生活の資金を温存するため、現金の流動性を高く保つことでリスクを抑えることができます。

資産価値の高い住居の選択

購入価格を下げることも一つですが、資産価値の高い住居を選ぶことで、将来的な売却やリバースモーゲージの活用可能性を高めることができます。

将来、一人暮らしになった場合の資産としての価値を考慮した選択となります。

老後のリスク管理

購入により住宅ローンの返済が生じますが、生活費を適切に管理し、ローン返済を継続する計画を立てることが重要です。

これにより、高い満足度の住まいを確保しつつ、将来的なリスクも管理できます。

マンション買い替えの際は、現在の快適性だけでなく、老後の生活や資産の流動性も考慮した総合的な計画を立てることが重要です。

自己資金での支払いとローンのバランスを考え、長期的な視点で資産価値の高い住居選びを行うことが賢明な選択と言えるでしょう。

老後のマンションの買い替え・住み替えについてはこちらの記事で詳しく解説しています。

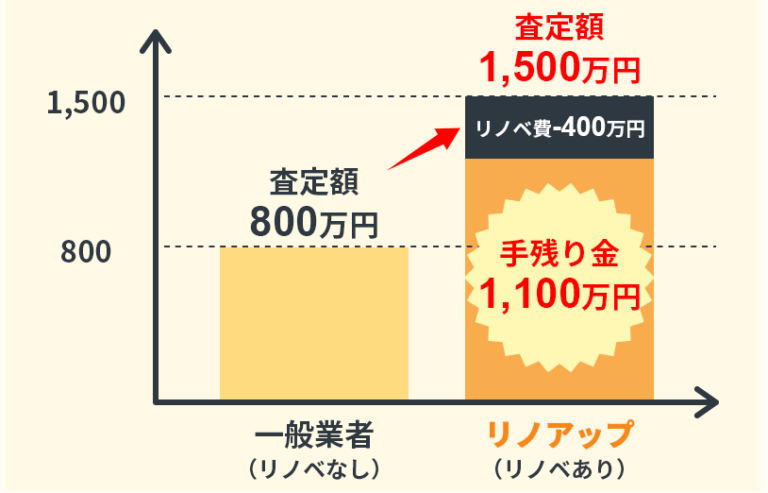

マンションをシミュレーションした金額より高く売るには?

マンションが高く売れなかったことを想定してシミュレーションをするかもしれませんが、シミュレーションしていた金額より高く売れば嬉しいですよね!

そんな方にはマンションをリノベーションして売却することをおすすめしています。

多くの買取再販業者は、マンションを買い取ってリノベーションして付加価値をつけることで、利益を得ています。

つまり、マンションはリノベーションをした方が「マンションは高く売れる」ということです。

しかし、リノベーションをして売却するには多くのハードルがあります。

リノベーションをするにしても適切な箇所・プランでしないと付加価値上昇にはつながりません。

ノウハウなしでリノベーションをしても売却価値の上昇にならず、リノベーション費用を無駄にするだけということも・・・。

当然リノベーション費用は先払いする必要があります。

マンションの売却活動をする前にリノベーション工事をする必要があるため工事費の支払いを先にする必要があり、その費用は仕様によりますが数百万〜1,000万円近くになります。

そして肝心の工事費の回収はマンションの売却活動が終わり、引き渡しが終わってから。

工事期間と売却活動の期間を考えると回収できるのは半年後、下手をすると1年後くらいになってしまいます。

リノベーション費用は高額ですので、長期間回収できないのはお財布にかなり厳しいと思います。

自分でリノベーション工事をするのであれば当然工事業者を自分で見つけてくる必要があります。

依頼した業者が良心的であれば良いのですが、ハズレ業者に依頼してしまうと相場より高く工事費でリノベーションすることになったり、施工が雑だとその補修で余計な出費になってしまうことも・・・。

自分でリノベーション工事をして高く売るにはハードルが高いため、高く売る手段を知っていてもなかなか踏み出せる方が少ないのです。

ですが、その高いハードルを一挙に引き受けるサービスが「リノアップ」です。

リノアップは、あなたのマンションをより高く売却するための、「マンション売却特化」サービスです。

リノベーション費用をリノアップが負担し、中古マンションの販売仲介まで一括管理するワンストップサービスで、マンションの売却をトータルサポートします。

先ほど紹介した高いハードルをすべて請け負ってくれるため、相場より高くマンションを売却することができるんです。

リノアップが選ばれる3つの理由

リノアップが選ばれる理由には大きく3つあります!

その理由とは

- 最適なリノベーションプランの提案

- 後払いシステムの採用

- 専門家によるフルサポート

リノアップが選ばれる理由を、サービス内容と一緒にご紹介させていただきます!

最適なリノベーションプランの提案

リノアップはお客様のマンション条件に合わせて最適なリノベーションプランをご提案いたします。

リノアップにはリノベーション工事、マンション売却の専門家がいるため、どんな工事をしたらマンションの価値が上がるのか、高く売ることができるのかを的確に分析。

「不動産会社が儲かる」ではなく「お客様が儲かる」ので、手元に残るお金をできるだけ多くすることを考えています。

業者選定や設計の確認もリノアップが行うため、お客様がチェックする必要がなく、時間と手間を省けます。

そのため、自分でリノベーション工事をするより、楽々リノベーション売却が進められるんです。

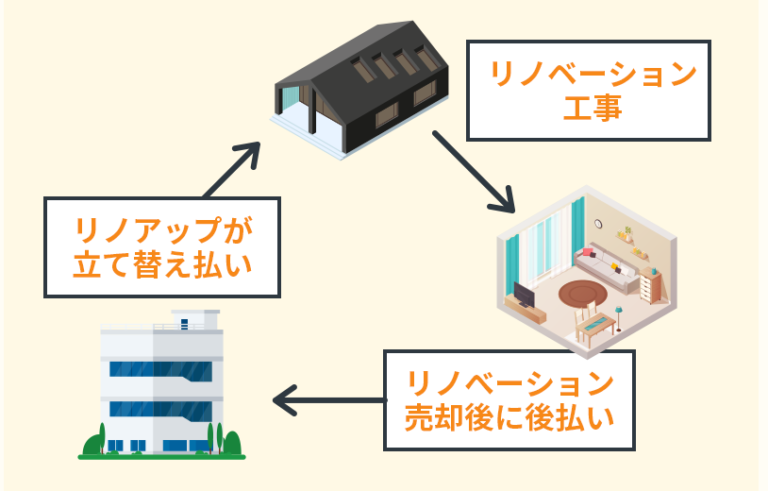

後払いシステムの採用

「でもリノベーション工事をするには初期費用がかかるんでしょ?」

そんな不安を解消するためにリノアップでは、「リノベーション工事の後払いシステム」を採用。

先ほども説明しましたがリノベーション工事を自分でする際には、リノベーション費用を先払いが原則です。

高額な工事費用を先払いするのは経済的な負担が大きいのが実情です。

リノベーション工事費用は「一旦リノアップが立て替え払い」させていただきます!

そして、そのリノベーション費用は工事が終わり・売却活動をして買主が見つかり、引き渡しが終わった時に売却金額からお支払いいただく流れになります。

だから、初期費用の心配は必要ないんです。

さらにリノベーションをしてもマンションの価格上昇が見込めなかった・・・

そんな不安を解消するため、リノアップは値引き保証までついています。

万が一、リノベーション工事をしても売却価格に反映されなかった場合には、最大リノベーション工事全額の値引き保証が付いています。

リノベーション費用だけ無駄にかかったなんて不安は解消されます!

専門家によるフルサポート

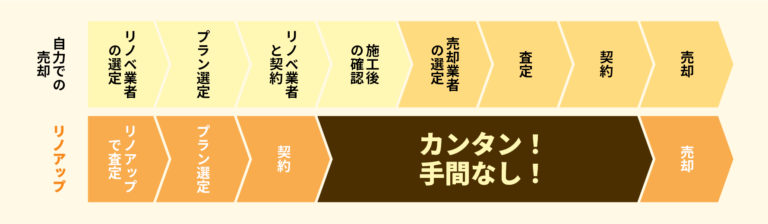

リノベーションから売却まで、不動産売却の専門家がフルサポート。

リノベーション工事を進めるには、リノベーションをする業者の選定・プランの選定・業者との契約・工事完了後の確認が必要になってきます。

その煩雑なプロセスをリノアップはすべて一括サポートします。

また、工事後の売却活動や査定・契約などもすべて一貫してサポートしていきます。

マンション売却のあらゆる手間を省き、効率的に進められます。

リノアップに依頼して頂くことで、相場より高く売れるリノベーション売却をすべて対応することができるんです!

自宅マンションを相場より高く売るならリノアップにお任せください!

\24時間・365日いつでも受付中/

リノアップの安心ポイント

リノアップの安心ポイントでは、

- 初期費用のリスクナシ

- リノベーションの専門知識の必要ナシ

- 売り先を探す手間ナシ

の3つのナシを実現。

今後はそんな3つの安心ポイントをご紹介していきます。

初期費用のリスク無し

先ほどもご紹介しましたが、リノアップはリノベーション費用の後払いシステムを採用しています。

売却後に費用を支払うため、初期投資の心配はありません。

一般的にマンションの売却には仲介手数料として、売却価格の3%ほどの仲介手数料が発生します。

リノアップのリノベーション売却で相場より高く売ることができれば、仲介手数料も手元に残るお金から支払うことができるので初期費用の心配をなくしてマンションを売却することができます。

さらにリノベーションをしても値上がりしなかった時の値引き保証もついています。

手元にお金が少なく不安な方にはおすすめのサービスとなっています。

リノベーションの専門知識ナシ

全てのリノベーション工事に必要なプロセスをすべてリノアップが管理していきます。

- リノベーション業者の選定

- リノベーションプランの選定

- リノベーション業者との契約

- 工事完了後の確認

リノベーション売却を自分でやろうとしたら、これからを全て自分でやる必要があります。

面倒なのはもちろんのこと、これらを行うにはリノベーションの専門知識が必要になってきます。

そこでリノアップにお任せいただければ、これらのプロセスをすべて対応。

しかも専門知識を持ったものが対応するので、失敗する可能性を減らしてリノベーション工事を進めることができます。

売り先探しの手間ナシ

リノベーション工事を完了したら、次は売却活動を行う必要があります。

売却業者の選定から査定・売却活動とやることは多岐に渡ります。

そこで売却のための仲介もリノアップが担当します。

リノベーション物件の売却活動を行うスタッフにより、リノベーションした物件をより魅力的にアピール。

リノベーションしたマンションの魅力を伝え、スムーズな販売活動に繋げていきます。

お申し込みは簡単

リノアップの利用は、インターネット上で簡単に30秒で無料見積もりの依頼が可能です。

マンション売却をお考えの方は、今すぐリノアップにご相談ください!

リノアップで、マンション売却をもっとスマートに、もっとお得に進めることができます。

自宅マンションを相場より高く売るならリノアップにお任せください!

\24時間・365日いつでも受付中/

マンションを買い替え・住み替えする前にシミュレーションをしよう!まとめ

マンションの買い替えを検討する際、ただ直感に頼るだけでは不十分です。

事前のシミュレーションが、将来的なリスクを減らし、長期的な満足を得るための鍵となります。

財務計画の重要性

- 買い替えには、売却価格、購入価格、諸経費、ローン残高など、多くの経済的要素が絡み合います。

- 事前にこれらの費用を詳細に計算し、実際にかかる費用と可能な資金を照らし合わせることが重要です。

老後の計画も視野に

- マンションを買い替える際には、現在の生活だけでなく、将来、特に老後の生活も考慮する必要があります。

- 老後のリスク管理として、現金の温存や資産価値の高い住居の選択が有効です。

住宅ローンの適切な活用

- 買い替えの際の住宅ローンの選択は、家計に大きな影響を与えます。

- 住宅ローンの額、返済期間、金利などを考慮し、家計に無理のない返済計画を立てることが肝要です。

買い替えのタイミングと方法

- 買い替えのタイミング、特に「売り先行」か「買い先行」かを決める際は、それぞれのメリットとデメリットを理解し、状況に応じた選択を行う必要があります。

マンションの資産価値を考慮

- 資産価値の高い物件を選ぶことは、将来的にリバースモーゲージや売却を考える際に有利に働きます。

- 購入時には資産価値を意識することで、将来の選択肢を広げることができます。

マンションの買い替えは、ただの住み替え以上の意味を持ちます。

財務的な側面だけでなく、将来の生活設計や資産価値など、多角的な視点から慎重に検討することが重要です。

事前のシミュレーションにより、予期せぬ費用やリスクを事前に把握し、より安心して買い替えを進めることが可能になります。

「初期費用なし」

「後払い」でマンションの

リノベーション・査定アップ・

売却までを

専門家が一括サポート

リノアップは、「マンションをできるだけ高く売りたい」人のための、初期費用リスクなしでマンションのリノベーションから売却までをまるっと専門家にお任せできる、新しいワンストップサービスです。

本来初期投資として発生するリノベーション費用を「マンション売却後の後払い」にすることで、どなたでも初期費用を気にすることなく、低リスクでお手持ちのマンションの資産価値を高め、売却が可能となります。