賃貸に住んでいる人の中には、このまま借家に住み続けて老後に後悔しないだろうかと不安に感じている人もいるでしょう。

賃貸は持ち家に比べ住み替えがしやすいため、転勤や転職などのビジネスチャンスに対応しやすいメリットがあります。

一方、家賃を払い続けても自分のものにはならず、資産形成では持ち家が有利です。

この記事では賃貸と持ち家のメリットとデメリットを比較して、老後どちらが後悔しないのかについて検証します。

賃貸に老後も住み続ける割合

総務省が5年に1度実施している「住宅・土地統計調査」によると、2018年の調査で全国の賃貸住宅の割合は35.6%、持ち家の割合は61.2%でした。

さらに、65歳以上の高齢者で賃貸に住む人は17.8%、持ち家が82.1%で、高齢になるほど賃貸の割合は減少しています。

この調査結果から、多くの人が老後を迎えるにあたって、持ち家に住みたいと思っていることが伺えます。

ただし、賃貸には持ち家にないメリットがあり、それぞれの人生設計によってふさわしい選択肢は異なります。

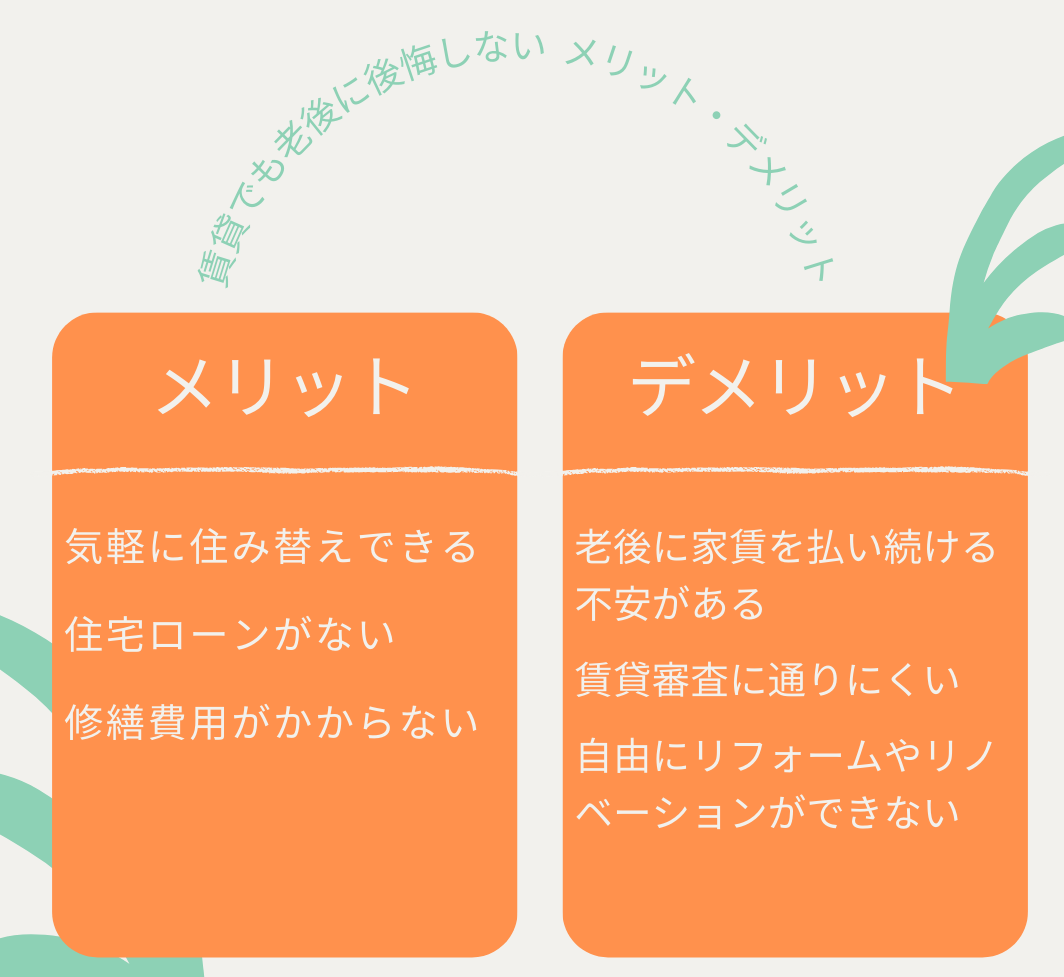

賃貸でも老後に後悔しない3つのメリット

賃貸は持ち家に比べ自由度の高いライフスタイルがおくれます。

持ち家にない賃貸のメリットには、以下のものが挙げられます。

- 賃貸は気軽に住み替えできる

- 賃貸は住宅ローンがない

- 賃貸は修繕費用がかからない

賃貸は気軽に住み替えできる

賃貸の退去は一般的に1カ月前に連絡すれば可能で、住み替えを思い立ってから少ない期間で転居が可能です。

そのため、収入の増減や家族の人数の変化に応じて、迅速に住む場所を変えられます。

持ち家を購入してしまうと、住宅ローンは毎月一定の金額を支払わなくてはならず、収入が落ちても返済額を減らせません。

しかし、賃貸なら収入に見合った家賃の住宅へ引っ越しが可能です。

また、子どもの独立や、離婚などの家族形態の変化にも住み替えで柔軟に対応できます。

賃貸は住む場所の自由度が高いという点でメリットがあります。

賃貸は住宅ローンがない

賃貸は住宅ローンを返済し続ける精神的なプレッシャーがありません。

持ち家を購入すると長期間住宅ローンの返済が必要で、経済面と精神面の両方で負担をともないます。

賃貸はローンのかわりに毎月家賃が発生しますが、収入の変化に合わせて物件を選択できるので、住宅ローンほどの重圧を感じることはないでしょう。

ローンの返済というストレスがないのも賃貸のよい点です。

賃貸は修繕費用がかからない

民法606条第1項で賃貸物件の修繕費は賃貸人が負うと定められています。

そのため、借主に責任のある損傷でなければ、修理費用は貸主が支払います。

また、災害で家屋に大きな被害があり住み続けられない状況になっても、賃貸なら住み替えで対応が可能です。

一方、持ち家が災害に遭うと、所有者が修繕する必要があります。

災害による家屋の被害は火災保険で補償を受けられますが、給付金の申請や修理会社への依頼などさまざまな手間が発生します。

賃貸は建物の被害や修繕費を気にしなくてよいことも長所のひとつです。

賃貸だと老後に後悔する3つのデメリット

賃貸は老後に収入が減少しても、家賃を支払い続ける必要があります。

老後も継続して賃貸に住むには、デメリットが存在します。

- 賃貸は老後に家賃を払い続ける不安がある

- 老後は賃貸審査に通りにくい

- 賃貸は自由にリフォームやリノベーションができない

賃貸は老後に家賃を払い続ける不安がある

持ち家のない人は生きている間、家賃を払い続ける必要があります。

定年で所得が減少し、さらに歳を重ねると生活費を年金のみに頼る人もいるため、家賃の支払いが大きな負担としてのしかかります。

老後の賃貸生活は、健康や生活費などのさまざまな悩みを抱えながら家賃の支払いを続けるため、経済的な不安が付きまとうでしょう。

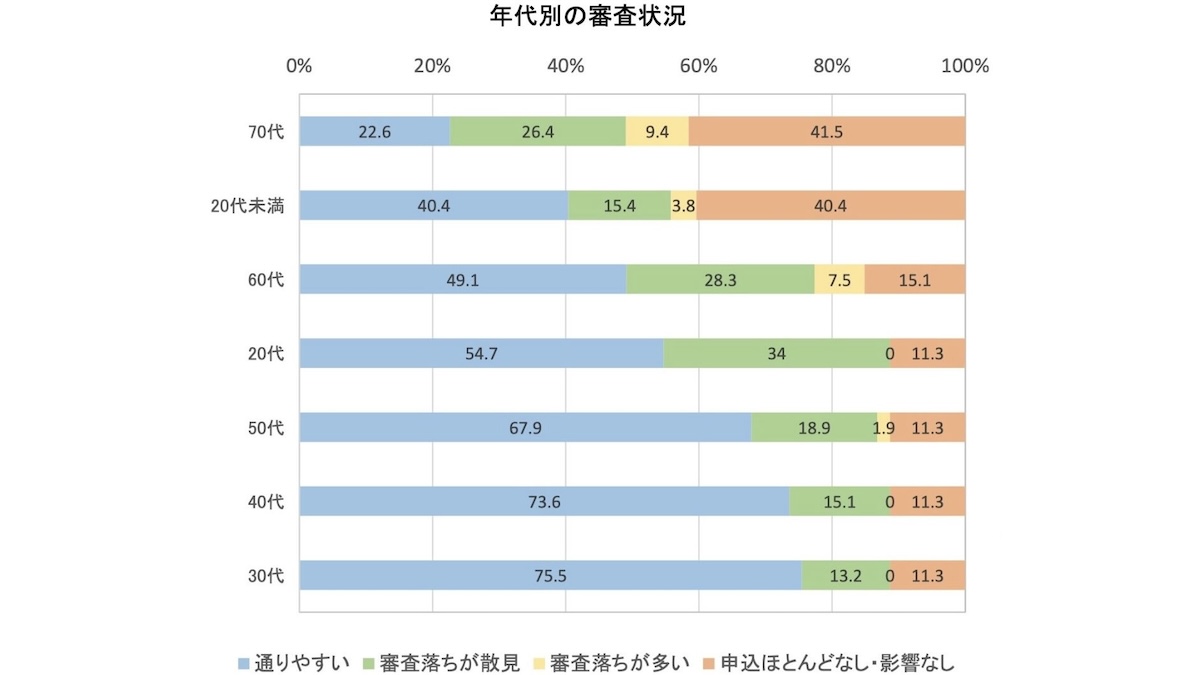

老後は賃貸審査に通りにくい

年齢が上がると賃貸の審査が通りにくくなります。

国土交通省が2016年に発表した「家賃債務保証の現状 平成28年10月」のデータは、以下の通りです。

30代や40代では審査落ちが多い人は0% に対し、50代は1.9%、60代は7.5%、70代は9.4%と高齢者ほど審査に通りにくい傾向があります。

老後の住み替えは、現役世代より容易ではありません。

賃貸は自由にリフォームやリノベーションができない

賃貸は自分の所有物ではないため、自分の好みに合わせてリフォームやリノベーションができません。

どうしても住んでいる賃貸物件をリフォームやリノベーションしたい場合は、貸主の許可が必要です。

無断で改築したときは建物の所有権の侵害にあたり、民法に定められた以下の借主の義務に違反します。

| 管理注意義務(民法400条) | 借主が無断で増改築した場合、貸主は期間を定めて原状回復を求められる |

貸主の承諾を得ずにリフォームやリノベーションを行い、退去時に発覚したときは原状回復費用を請求される可能性があります。

持ち家なら老後に後悔しない3つのメリット

ローンを返済し終わった持ち家には、老後収入がなくなっても住み続けられる安心感があります。

持ち家が老後にもたらすメリットには、以下のものがあります。

- 持ち家は資産になる

- 持ち家は税制の優遇制度が受けられる

- 持ち家は自由にリノベーションできる

持ち家は資産になる

賃貸は家賃を払い続けても資産になりませんが、持ち家は住宅ローンを完済すると自分の所有物になります。

住宅ローンが終わった持ち家は、賃貸に比べると住居費の負担が下がり、余裕のある生活がおくれます。

また、持ち家は資産として売却し、現金化も可能です。

持ち家は家賃のかわりに住宅ローンを支払うことで、資産を構築できます。

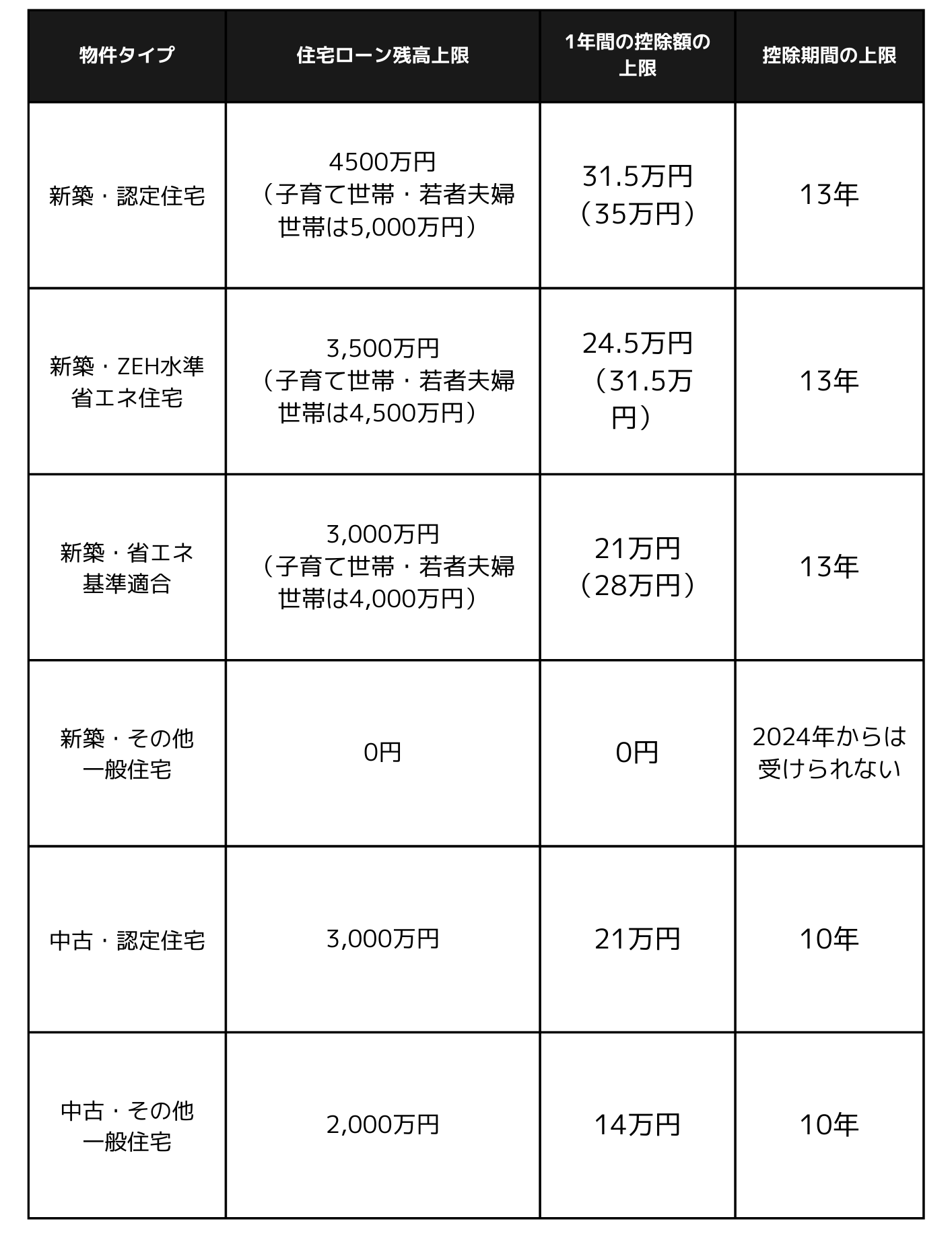

持ち家は税制の優遇制度が受けられる

持ち家を購入する際に住宅ローンを利用すると、住宅ローン控除により所得税や住民税で優遇措置が受けられます。

住宅ローン控除は住宅の省エネ性能に応じてタイプに分けられ、控除が適用されるローン残高の上限額が決められています。

控除額は年末時のローン残高の0.7%が所得税から控除され、所得税から引ききれなかった分は住民税で減額が可能です。

子育て世帯・若者世帯とは、19歳未満の扶養親族がいる人と配偶者のどちらかが40歳未満の夫婦を指しています。

住宅ローン控除が受けられる期間は、新築が13年、中古住宅は10年です。

持ち家は住宅ローン控除を受けながら、資産を構築できるメリットがあります。

持ち家は自由にリフォームやリノベーションできる

持ち家は所有者の意思で改築でき、自分好みにリフォームやリノベーションが楽しめます。

すでに住んでいる家の設備を刷新するリフォームや、中古物件を購入する際に理想の間取りに変更するリノベーションなどが可能です。

また、持ち家をリノベーションして資産価値を上げてから高値で売却するテクニックも使えます。

持ち家で老後に後悔する3つのデメリット

住宅は高額であるため、頭金の準備や金融機関から住宅ローンを引き出すなどの購入には多くの手順を踏む必要があります。

また、手に入れてからも所有にかかわる出費が発生します。

持ち家のデメリットは、以下の通りです。

- 持ち家は固定資産税がかかる

- 持ち家は修繕費が発生する

- 持ち家は住み替えがしにくい

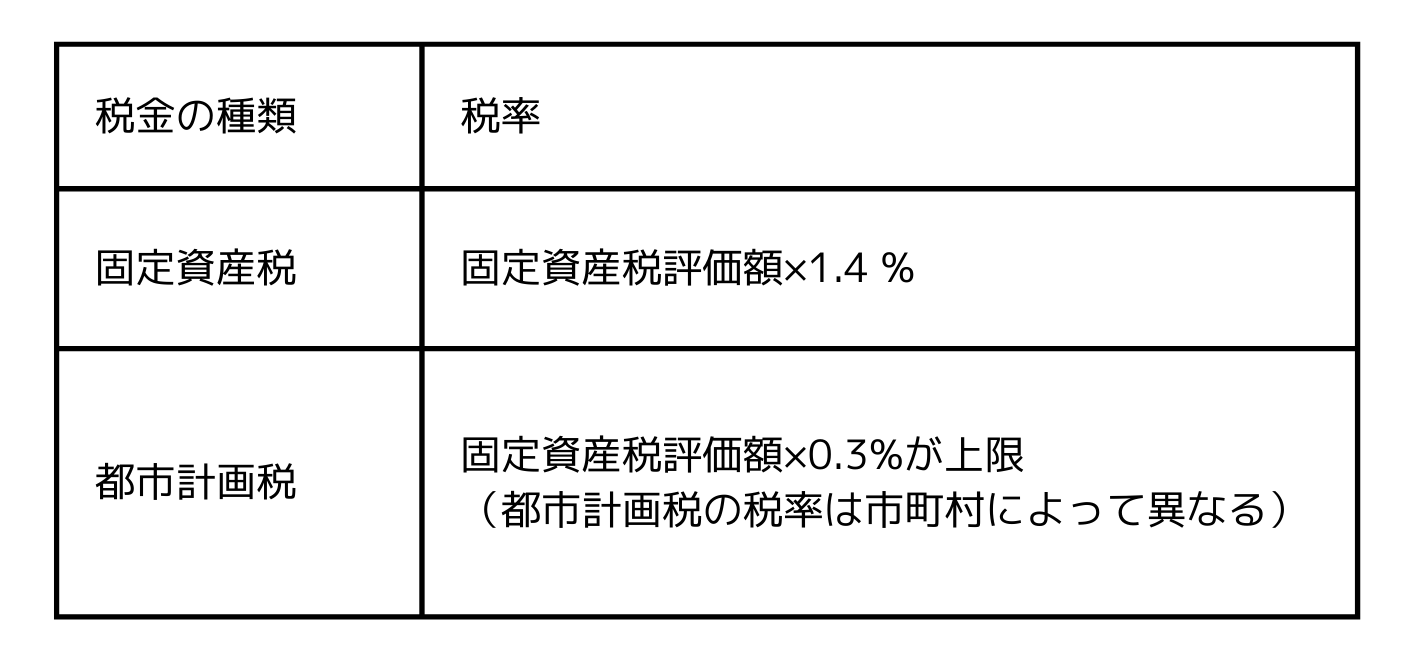

持ち家は固定資産税がかかる

土地や家屋の所有者には毎年、固定資産税と都市計画税が課せられます。

固定資産税と都市計画税は固定資産税評価額をもとに、税率をかけて計算します。

固定資産税評価額は土地は公示価格の70%、建物は再建築価格の50〜60%を目安に設定されています。

建物の固定資産税は2026年3月31日まで軽減措置の延長が決まり、新築戸建ては3年(長期優良住宅の新築戸建ては5年)、新築マンションは5年(長期優良住宅の新築マンションは7年)1/2に減額されます。

また、土地が200㎡以下の部分の固定資産税は1/6、都市計画税は1/3、200㎡を超える部分の固定資産税は1/3、都市計画税は2/3に減額されます。

マンションの固定資産税については、こちらの記事でも詳しく解説しています。

持ち家は修繕費が発生する

持ち家は築年数が経過すると、外壁塗装や設備の入れ替えなど修繕費用が発生します。

戸建てなら新築から30年で、一般的に500万円ほどの修繕費がかかるといわれています。

また、マンションの所有者は大規模修繕に備えて、修繕積立金を毎月支払わなくてはいけません。

国土交通省の「平成30年マンション総合調査」では修繕積立金の月の平均額は11,243円と発表されています。

持ち家に長く住むために修繕は避けられず、前もって費用の準備が必要です。

h3持ち家は住み替えがしにくい

持ち家の住み替えは売却活動がともなうため、賃貸のように簡単ではありません。

売却活動は一般的に、次のような手順を踏んで行います。

- 机上査定

- 訪問査定

- 仲介業者の決定

- 売り出し(購入希望者の内見や価格交渉の対応)

- 売買契約の締結

- 所有権移転登記

- 引っ越し

持ち家の住み替えは売却活動と同時進行で新居を探す必要があり、過密なスケジュールで行われます。

さらに、購入時より資産価値が低下している場合は、売却価格がローン残債を下回り負債を抱えてしまうリスクもあります。

賃貸と持ち家の住居費シミュレーション

賃貸と持ち家にはそれぞれメリットとデメリットがありますが、老後も賃貸で暮らすのと持ち家を購入するのでは、どちらの住居費が多くかかるのでしょうか。

そこで、以下の条件で賃貸と持ち家の総住居費をシミュレーションします。

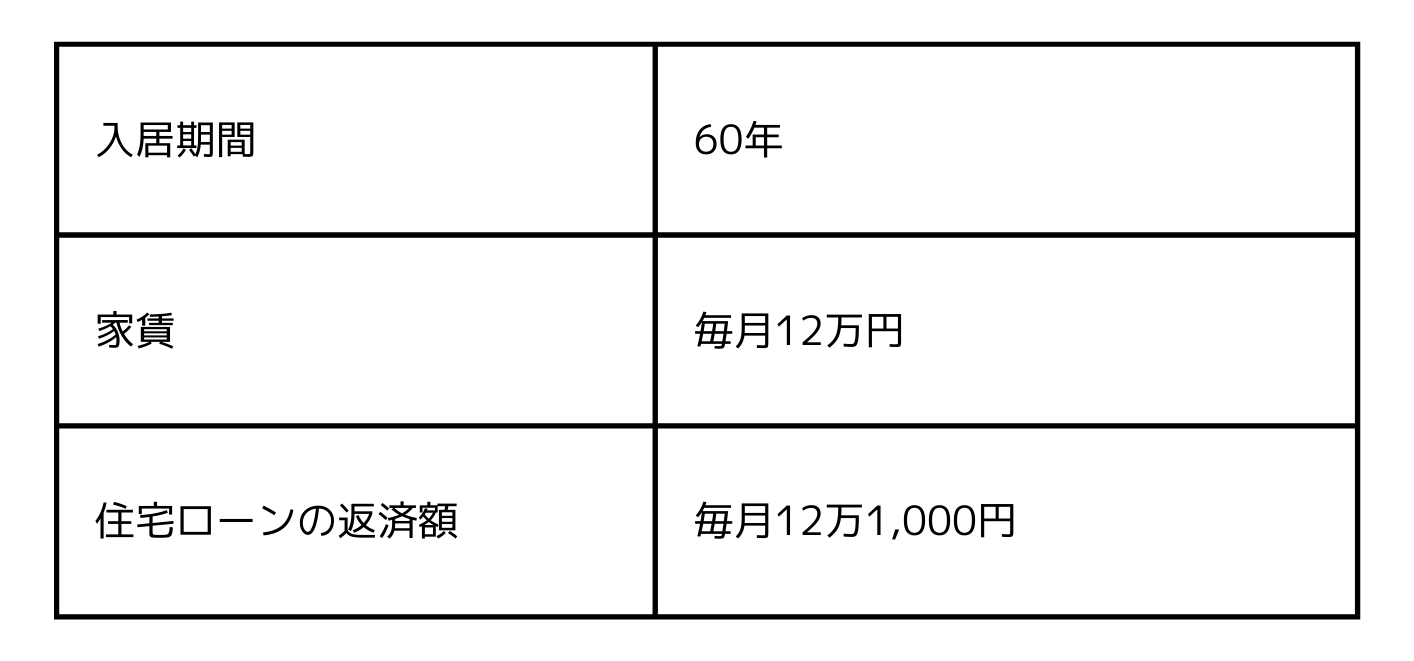

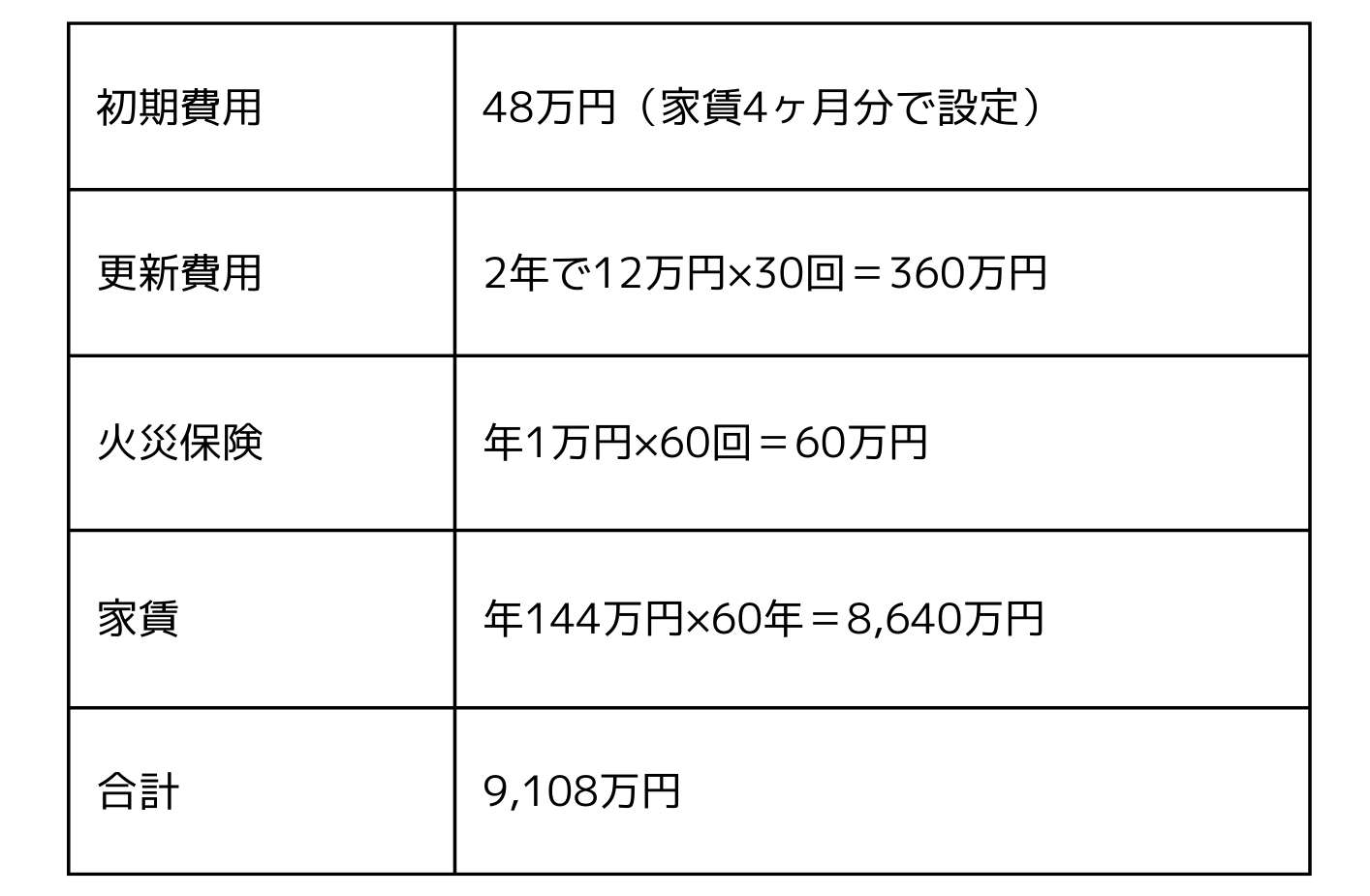

賃貸の住居費シミュレーション

賃貸の住居費のシミュレーションは、以下の通りです。

賃貸で60年過ごすと総住居費は9,108万円です。

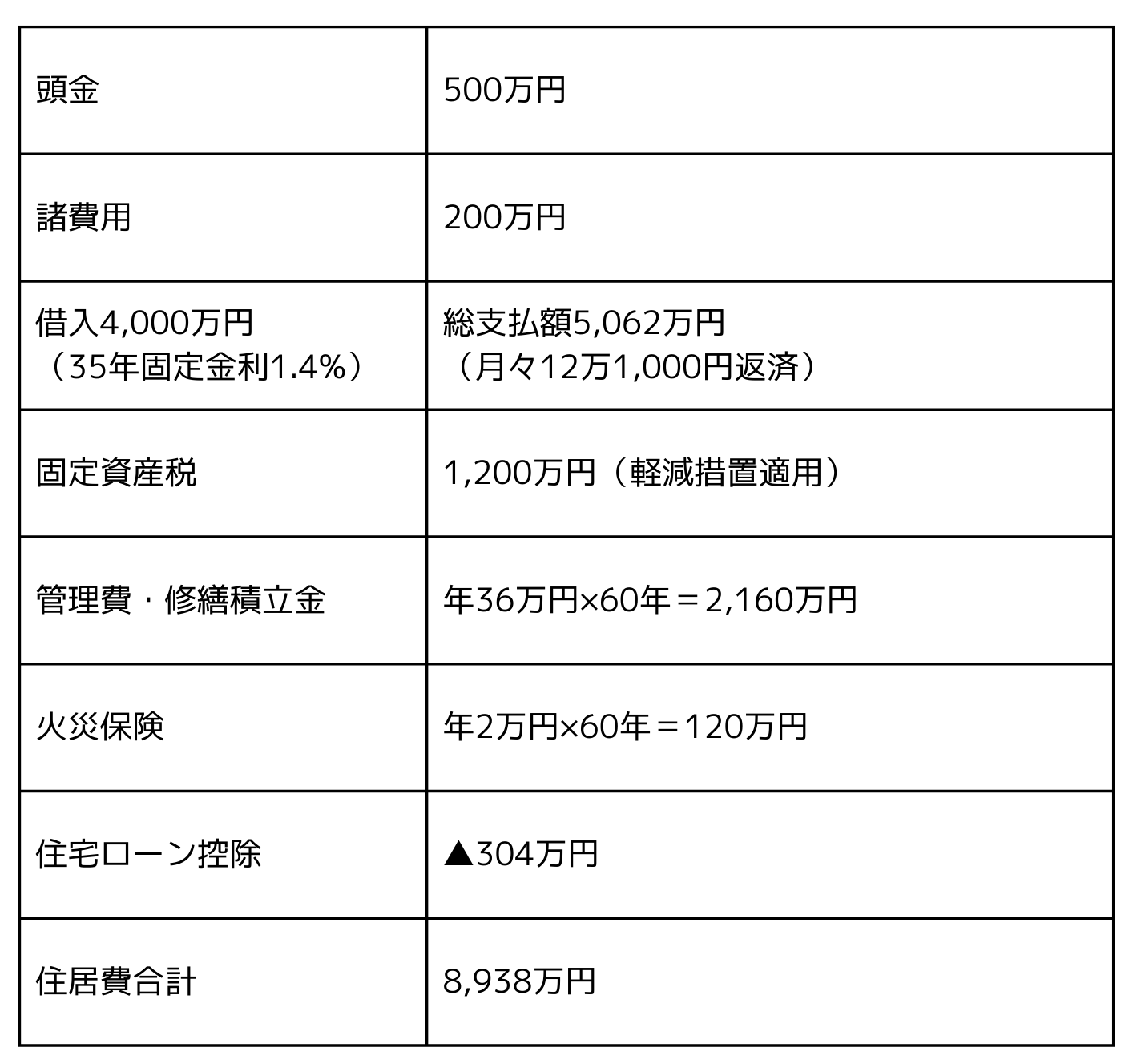

持ち家の住居費シミュレーション

持ち家のシミュレーションは、4,500万円のマンションを想定して行います。

持ち家の60年間の総住居費は、8,938万円です。

賃貸より総住居費は170万円低く済み、マンションが資産として手に入ります。

賃貸よりも老後は持ち家の方が後悔しない

持ち家は資産ですが、賃貸は家賃を払い続けても自分の所有物にはなりません。

老後は生涯住み続けられる持ち家があった方が、安心が得られます。

賃貸は長生きした分家賃がかかりますが、持ち家は維持費がかかるものの、住宅ローンがなくなると住居費の負担は軽減されます。

後悔しない老後のために、持ち家という資産を構築した方がよいでしょう。

持ち家を購入するなら早い方がよい

持ち家を購入するなら決断は早い方が有利です。

年齢が若いうちに住宅ローンを組んだ方が、返済期間を長くとれ月々の返済額を抑えられます。

住宅ローンは多くの金融機関で完済時の年齢を80歳未満としているため、一般的に最長とされる35年で返済期間を設定するなら45歳がタイムリミットです。

可能であれば、完済時の年齢はさらに若い時期に設定するのが理想であるため、住宅ローンを組むなら、より早い決断をおすすめします。

借入期間別の毎月の返済シミュレーション

住宅ローンは借入期間が長いほど、月々の返済が少額で済み、余裕のある生活が可能です。

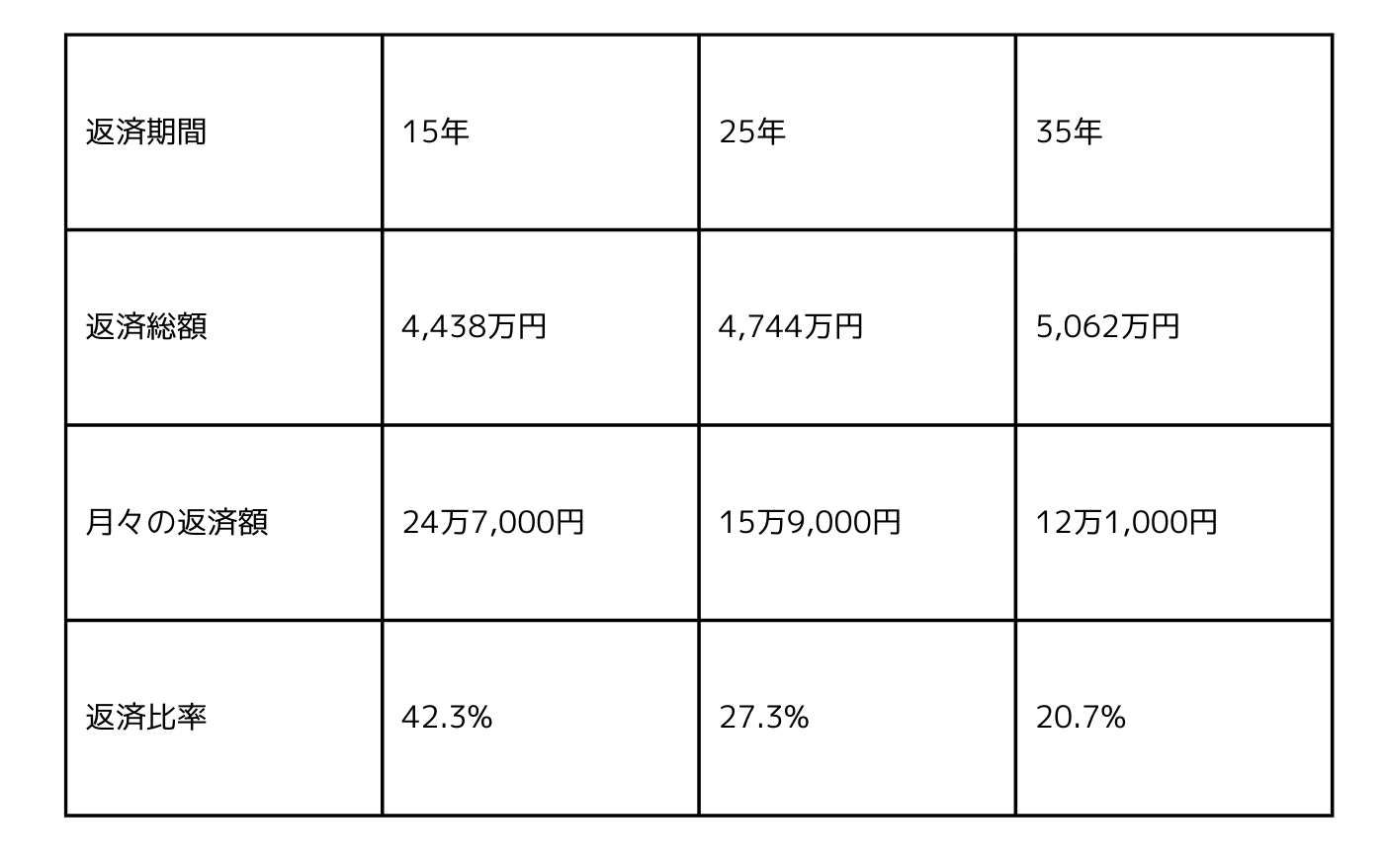

年収700万円のサラリーマンが固定金利の1.4%で、4,000万円の住宅ローンを組んだときの借入期間別の返済シミュレーションを行います。

返済比率とは年収に占めるローンの年間返済額の割合で、ゆとりを持って返済が可能かの指標です。

住宅ローンの融資が受けられる返済比率の上限は、多くの金融機関で30〜35%程度です。

フラット35では年収400万円以上の人は、返済比率が35%以下を基準にしています。

シミュレーションで返済期間が15年での返済比率は40%を超えており、仮に融資を受けられたとしても月々の返済が生活をかなり圧迫するでしょう。

返済期間が25年のケースは返済比率が27.3%、35年では20.7%で長くなるほど月々の負担が軽減されます。

早い段階で住宅購入の決断ができれば返済期間を長くとれるため、ゆとりのある生活をおくりながら住宅ローンを払い終え、生涯住み続けられる家を手にできます。

賃貸だと老後に後悔する?持ち家のメリットや比較シミュレーションも紹介!まとめ

賃貸と持ち家のメリットとデメリットについて解説しました。

- 賃貸のメリットは住み替えが気軽にでき、自由なライフスタイルがおくれる

- 賃貸のデメリットは家賃を払っても自分のものにはならず、老後に不安が残る

- 持ち家のメリットは住宅ローンを払い終えると生涯住み続けられる家が手に入る

- 持ち家のデメリットは固定資産税や修繕費などの所有にかかわる費用がかかる

- 賃貸と持ち家では持ち家の方が老後は安心できる

老後を考えると賃貸よりも持ち家の方が安心感があり、長生きするほど住居費も抑えられます。

一生賃貸では後悔するかもしれないと不安に思う人は、持ち家の購入の検討をおすすめします。

「初期費用なし」

「後払い」でマンションの

リノベーション・査定アップ・

売却までを

専門家が一括サポート

リノアップは、「マンションをできるだけ高く売りたい」人のための、初期費用リスクなしでマンションのリノベーションから売却までをまるっと専門家にお任せできる、新しいワンストップサービスです。

本来初期投資として発生するリノベーション費用を「マンション売却後の後払い」にすることで、どなたでも初期費用を気にすることなく、低リスクでお手持ちのマンションの資産価値を高め、売却が可能となります。