「マンションの買い替えを検討しているけど、どんな費用がかかるか不安・・・」

「マンションの住み替えをする前にかかる費用を知っておきたい!」

マンションを買い替える際には、様々な費用が発生します。

新たな住まいを手に入れるためには、売却時の費用や購入時の費用を正確に把握し、財政計画を立てることが重要です。

そんな方へ向けてこちらの記事では、マンションの買い替え・住み替えに関わる費用について詳しく解説しています。

自宅マンションを相場より高く売るならリノアップにお任せください!

\24時間・365日いつでも受付中/

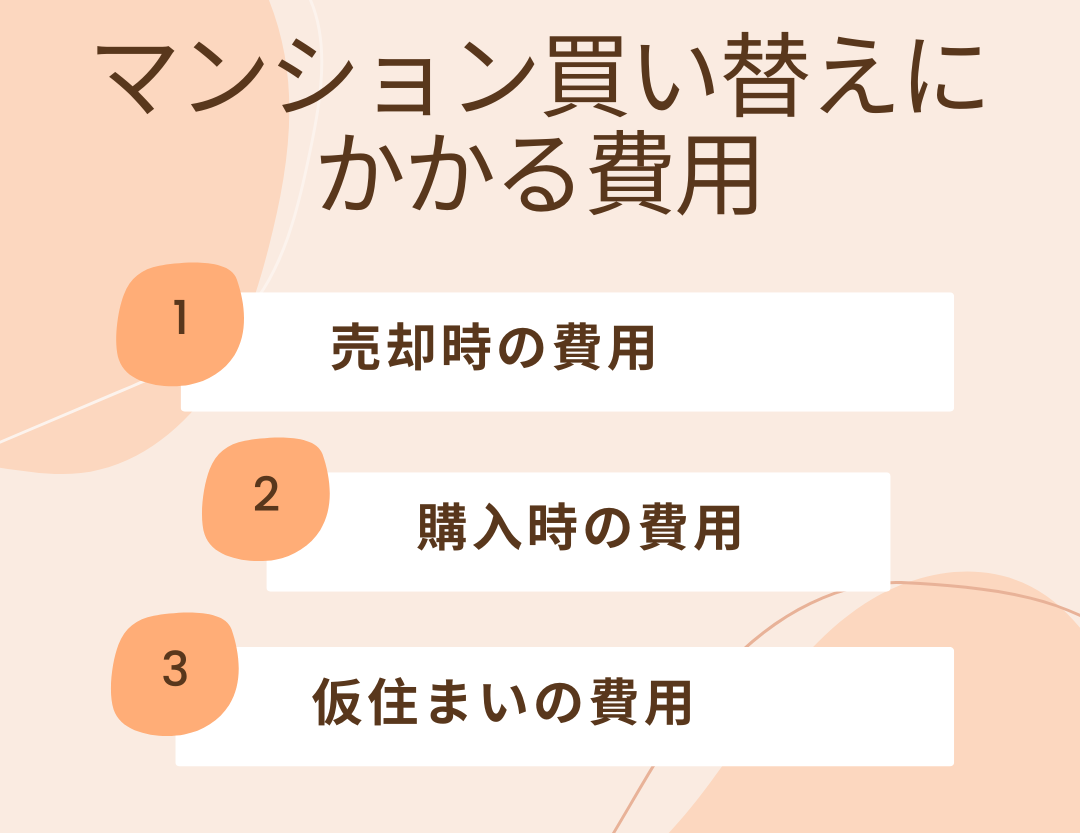

マンションの買い替えにはどんな費用がかかる?

マンションの買い替えにかかる費用はどんなものがあるのでしょうか?

大きく分けるとマンションの買い替えには、以下3種類の費用がかかってきます。

マンションを買い替える際には、さまざまな費用が発生します。

これらの費用をしっかりと把握しておくことで、計画的な資金管理が可能となり、スムーズに住み替えを進めることができます。

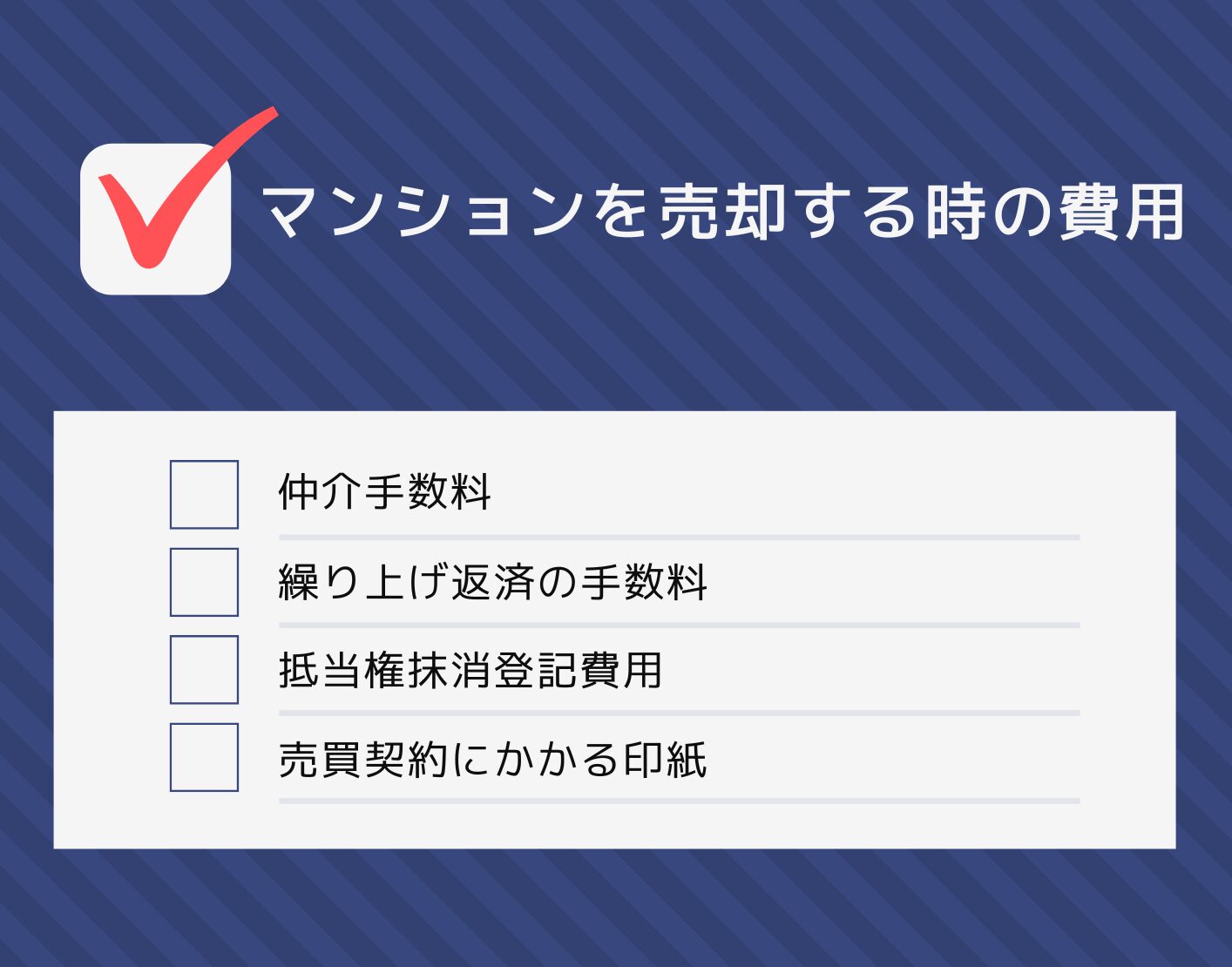

売却時にかかる費用

マンションの買い替えを行う際、まず発生するのが現在のマンションを売却するための費用です。

この費用には、以下のようなものが含まれます。

- 仲介手数料

- 広告費・販売活動費用

- 登記費用

- 譲渡所得税

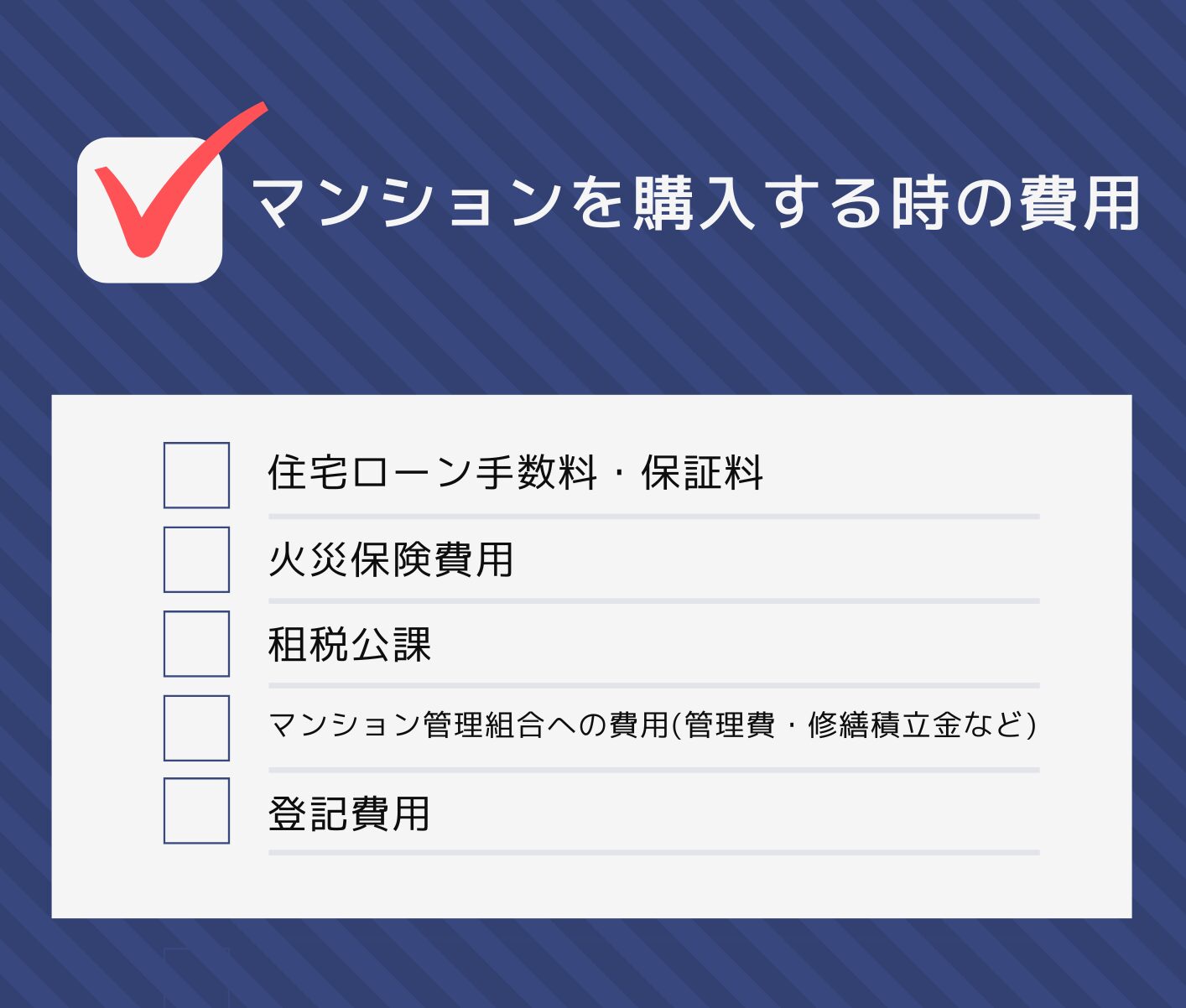

購入時にかかる費用

新しいマンションを購入する際にも、さまざまな費用がかかります。

これらの費用は、物件の購入価格に追加で必要となるため、事前に把握しておくことが重要です。

- 印紙税

- 登録免許税

- 仲介手数料

- 銀行融資に伴う手数料

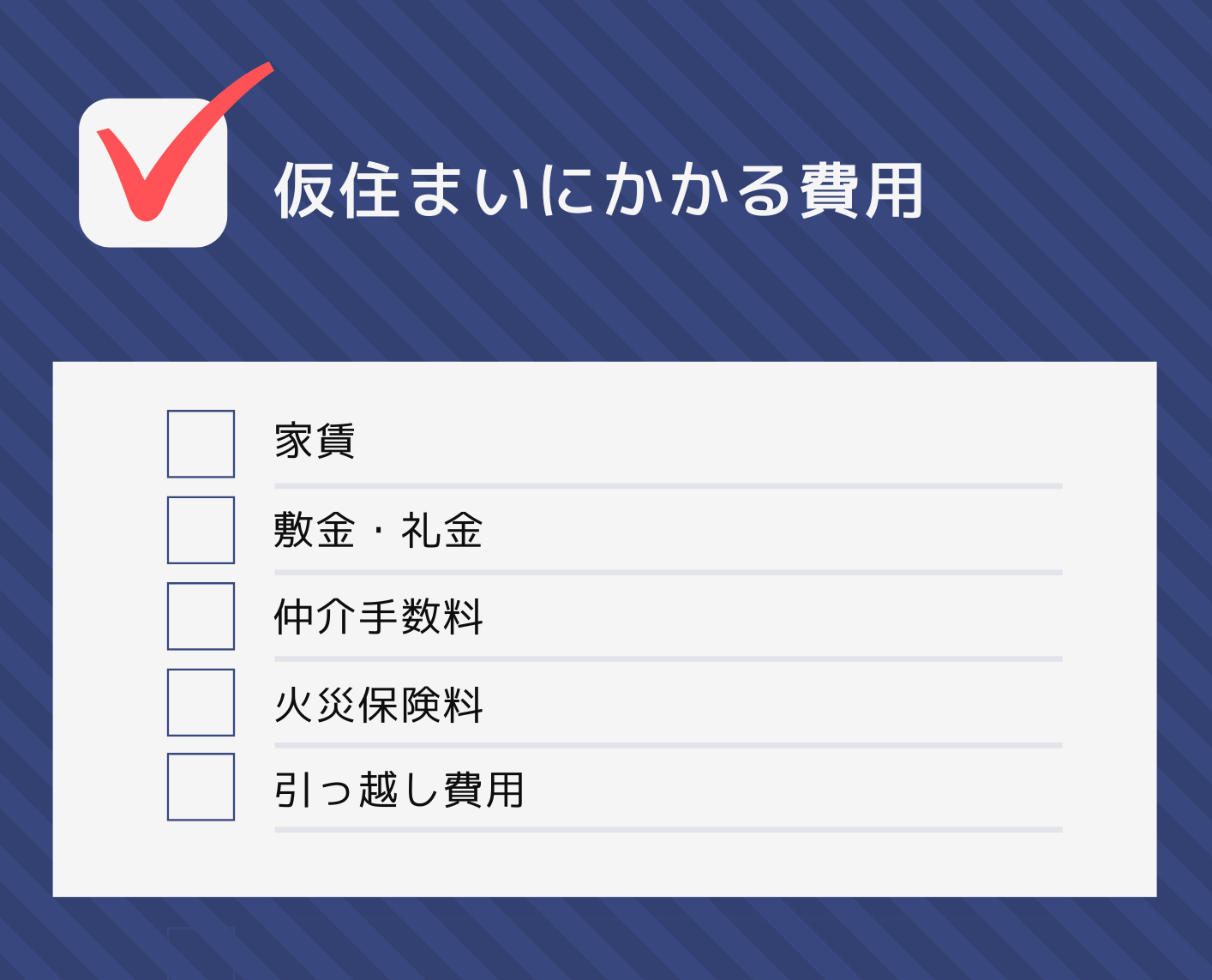

仮住まいの費用

マンションの買い替えを行う際、新しいマンションの引き渡しまでの期間に一時的に仮住まいが必要になることがあります。

この場合、仮住まいにかかる費用も考慮しなければなりません。

- 家賃と敷金・礼金

- 引っ越し費用

マンションの買い替えには、売却時、購入時、そして仮住まいにかかる費用が発生します。

これらの費用は、マンションの価格だけでなく、さまざまな手数料や税金、引っ越し費用などが含まれており、全体のコストをしっかりと見積もることが求められます。

また、売却による利益が出た場合には、譲渡所得税も発生するため、税金対策も含めた総合的な資金計画を立てることが大切です。

こうした費用をしっかりと把握しておくことで、マンションの買い替えをスムーズに進めることができます。

マンションを売却する時の費用

まずは現在のマンションを売却する時にかかる費用を紹介していきます。

マンションの取引にかかるによりますが、仮に3,000万円のマンションを売却した場合のざっくりとした費用は100万円となります。

マンションを売却する際には、以下の費用が発生してきます。

ひとつひとつ解説していきます。

仲介手数料

売却を不動産仲介会社に依頼する際に支払う仲介手数料が発生します。

売却価格に応じて一定の割合が設定されます。

・取引価格が400万円超の場合:取引価格(税抜)×3%+6万円+消費税

・取引価格が200万円超〜400万円の場合:取引価格(税抜)×4%+2万円+消費税

・取引価格が200万円以下の場合:取引価格(税抜)×5%+消費税

参照:宅地建物取引業法

https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000266.html

https://www.mlit.go.jp/common/001307056.pdf

ファミリータイプのマンションであれば、多くの場合400万円は超えてくると思いますので、

「取引価格(税抜)×3%+6万円+消費税」

こちらの計算で行うことになります。

例えば3,000万円の物件であれば、

3,000万円×3%+6万円×1.1=96.6万円(税込)となります。

抵当権抹消登記費用

住宅ローンを借りている場合、マンションの建物と土地は金融機関により、抵当権が設定されています。

抵当権とは、住宅ローンを組む際に、購入する不動産を担保とする権利のことです。

住宅ローンの返済が滞った場合に、金融機関が不利益を被らないために設定されます。

マンションを売却する場合には抵当権を抹消する必要があり、抹消するには管轄する法務局で手続きする必要があります。

司法書士に依頼して抹消する

司法書士に抹消して抵当権を抹消するのが一般的です。

費用の相場としては、2万円〜3万円くらいです。

また、抵当権抹消には免許税が1件あたり1,000円かかります。

マンションの場合は土地と建物で2件扱いになり、2,000円となります。

司法書士依頼費(2万円〜3万円)+登録免許税(2,000円)

個人でも抹消できる

司法書士に依頼せずに個人で抵当権を抹消することもできます。

個人の場合も免許税はかかります。

郵送で行うこともできるますが、、その場合は郵送費がかかります。

その他にもシステムを使う費用として400円程度かかり、2,400円程度で対応できます。

個人の方が価格的に安価ですが、司法書士に依頼する方が一般的です。

マンションの買い替えの場合は、当日中に所有権移転登記や変更登記を行う必要があり、個人で行うのは現実的ではありません。

そのため、所有権移転登記や変更登記と一緒に抵当権抹消手続きも司法書士へまとめて依頼するのが一般的です。

売買契約にかかる印紙

不動産の売買契約書には一定の金額に応じて印紙税がかかります。

費用相場としては以下の通りです。

契約価格100万円超え500万円以下の場合:2,000円

契約価格1,000万円超え5000万円以下の場合:2万円

繰り上げ返済・一括返済の手数料

住宅ローンの残債分を繰上げ返済・一括返済する時には、銀行・金融機関などに対して繰上げ返済の手数料を支払う必要があります。

こちらの手数料は数千円〜数万円くらいです。

最近はインターネット経由で申し込みすることで手数料が安くなったり、無料で対応しているところもあるので、借り入れしている銀行・金融機関の担当者へ連絡して打ち合わせしておくとスムーズに進むかと思います。

メガバンクの相場を見てみると窓口対応で、

みずほ銀行:2.2万円

三井住友銀行:2.2万円

三菱UFJ銀行:3.3万円

となっており、2万円〜3万円程度です。

ちなみに住宅ローンが残っていても買い替えは可能です。

住宅ローンの残債がある場合の買い替えについてはこちらの記事で解説しています。

マンションを購入する時の費用

マンションの買い替えの場合、新しくマンションを購入する際にも費用が発生します。

仮に3000万円のマンションを売却する場合、ざっくり300万円ほどかかります。

費用の半分近くは住宅ローンの手数料や保証料や火災保険になります。

住宅ローン手数料・保証料

住宅ローンを借りる際には、金融機関へ支払う手数料や保証料が発生します。

事務手数料や保証料は金融機関によって異なりますので、住宅ローン選びの判断材料の一つにしても良いと思います。

保証料はおおよそ借り入れ金額の0%〜2%の間くらいです。

3000万円借り入れて保証料が1%の場合、30万円が保証料になります。

保証料は最初に一括で支払う方法と、毎月の支払いに上乗せする方法があります。

一括で支払っても繰上げ返済や住宅ローンを一括返済した際には、保証料は返金される仕組みになっているところが多いです。

火災保険費用

住宅ローンを組んでマンションを購入する場合、火災保険加入義務が発生します。

相場としては1年で1万円〜2万円ですが、地域によっては水害を想定した保険に加入した方がよかったり、特約の有無、地震保険の有無で大きく変わってきます。

また、火災保険は築年によって保険料が高くなります。

最長5年契約になり、加入日時点での築年数で計算されるため、最長の5年契約にした方がトータルで安く抑えることができます。

以前は10年契約が最長でしたが、2021年6月に損害保険料率算出機構が「火災保険の最大契約年数を10年から5年に短縮化する」と発表し、2022年10月以降に契約した火災保険は5年契約までとなりました。

上記で説明した通り、築年数によって保険料があがるため、実質的な値上げとなりました。

租税公課

マンションの固定資産税・都市計画税は、その年の1月1日から12月31日までの総額を売主がまとめて支払う仕組みになっています。

そのため、マンション引渡し日以降の金額を売主に払う必要があり、日割計算した金額を売主に支払います。

例えば固定資産税・都市計画税が24万円で、7月1日に引き渡した場合

24万円×7/12(12ヶ月の内7ヶ月分)=14万円となり、14万円売主へ支払うことがあります。

マンション管理組合への費用(管理費・修繕積立金など)

マンション管理組合の管理費や修繕積立金も日割で支払います。

こちらは年間払いではなく、毎月の支払いになるため大きな金額ではありません。

前に売主が管理費・修繕積立金を滞納している可能性がありますが、こちらは契約前にどちらがどのように支払うのか決めておくのが一般的です。

登記費用

登記費用は、登記免許税と司法書士に支払う費用に分かれます。

登記免許税は、

| 登記の種類 | 登記免許税の税率(本則) |

|---|---|

| 相続による所有権移転登記(土地) | 評価額×0.4% |

| 相続による住宅用母屋所有県移転登記(中古建物) | 評価額×0.4% |

となります。

司法書士にこちらの業務を依頼するため、司法書士に支払う報酬として3万円から10万円ほどの費用がかかってきます。

※実施の金額は司法書士にご確認ください。

新築マンション購入にかかる費用

新築マンションを購入する際には、以下の費用がかかることがあります。

工事完了前の支払い

マンションの建設が進行していく過程で、一部の支払いが必要になることがあります。

引き渡し時の費用

マンションの引き渡し時には、引っ越し費用や引き渡し金などが発生することがあります。

中古マンション購入にかかる費用

中古マンションを購入する際には、以下の費用がかかることがあります。

リフォーム費用

中古マンションを購入した後、必要なリフォームや修繕がある場合には、その費用がかかることがあります。

リフォームや修繕をしないで、現状のまま販売して買主に修繕してもらうという場合が多いですが、その分値下げを要求される場合があります。

もし余裕があれば、綺麗な状態で売却するとより高く売れる可能性が高まります。

管理組合の費用

中古マンションには管理組合が存在し、共用施設や設備の維持費として管理組合の費用がかかります。

管理組合の費用は大きく分けて、管理費・修繕積立金・その他の費用に分けられます。

管理費は、共用部分の日々の清掃や管理にかかる費用で、管理会社との契約費用なども管理費に含まれます。

修繕積立金は、長期的に見た時の計画修繕の費用の積み立てになります。

一般的には12年周期で行い大規模修繕工事(足場をかけてタイルや共用部分の修繕を行う工事)の費用の積み立て金となります。

基本的にこの二つですが、ルーフバルコニーや専用庭がついている住戸には使用料というかたちで徴収される場合があります。

これらの金額は管理組合の管理規約で定められているので、購入前にきちんと確認しておきましょう。

これらの費用を把握して、きちんと資金計画を立てることが大切です。

マンションの買い替えには仮住まいの費用がかかることも

マンションの買い替えを検討する際には、新居の建設や既存住宅のリフォームが完了するまでの期間、仮住まいを必要とするケースが少なくありません。

この仮住まい期間に必要な費用について事前に把握し、計画に反映させることが非常に重要です。

仮住まいに関する費用の種類

仮住まいにかかる費用は複数の要素に分けられ、各々が負担総額に大きく影響します。

以下に、それぞれの費用の詳細と重要な考慮事項を解説します。

家賃

仮住まいの家賃は、通常の長期契約の賃貸物件よりも高めに設定されることが一般的です。

これは、短期間での賃貸はオーナーにとって空室リスクや次の入居者の確保が困難であるため、そのリスクをカバーするためです。

予算計画を立てる際は、市場価格を調査し、適正な価格であるかを判断することが重要です。

また、短期契約特有の割増料金にも注意し、費用対効果を考慮する必要があります。

敷金・礼金

敷金は、賃貸物件の修繕費用などのために前払いされる保証金であり、礼金は貸主に対する一種の「礼」として支払われます。

一時的な住居であっても、これらの費用が発生することがあります。

特に短期間の賃貸では、敷金が全額返還されるとは限らないため、契約前に返還条件を確認することが肝心です。

礼金が不要な物件を選ぶことも費用を抑える一つの方法です。

仲介手数料

仲介手数料は、不動産仲介会社が物件の紹介から契約までの業務を行う際に発生する費用です。

この手数料は通常、賃料の1ヶ月分程度が相場です。

短期間の賃貸の場合でも、この費用は避けられないため、初期費用の一部として計画に含める必要があります。

火災保険料

多くの賃貸契約では、火災保険への加入が義務付けられています。

これは、万が一の火災時に発生する損害をカバーするためのもので、保険料は契約期間や保険の範囲によって異なります。

短期間の賃貸でも保険の加入は必要であるため、その費用も初期費用として計上する必要があります。

引っ越し費用

引っ越し費用には、梱包材の購入やプロの引っ越し業者への支払いが含まれます。

特に、仮住まいから新居への再引っ越しも考慮に入れる必要があり、その都度、引っ越し業者との見積もりを取ることで、最も経済的な選択をすることが可能です。

引っ越しを自分で行うDIY引っ越しを選択することで、費用をさらに抑えることもできますが、時間と労力が必要になります。

これらの費用を総合的に考慮し、仮住まいの期間を最小限に抑える計画を立てることが、結果的に総費用の削減につながります。

スケジュールの調整

仮住まいの期間と費用を可能な限り削減するためには、建設やリフォームのスケジュール調整が非常に重要です。

可能であれば、新しいマンションの引き渡し日と旧居の退去日のギャップを最小限に抑えるよう努力しましょう。

計画的なスケジューリングにより、仮住まいの期間を短縮し、結果的にかかる費用を減らすことが可能です。

マンションの買い替え時には、多くのケースで仮住まいが必要になることを念頭に置き、その準備と計画を慎重に行うことが求められます。

仮住まいのための費用だけでなく、期間の長さも費用に直結するため、事前の丁寧な計画が成功の鍵となります。

仮住まいのスケジュールと費用の管理を適切に行い、マンションの買い替えをスムーズに進めましょう。

マンションを買い替えする時にかかる税金

マンションを買い替える際、単に新しい物件の購入価格を支払うだけでなく、様々な税金が発生します。

これらの税金は売却時と購入時にそれぞれ異なり、事前にこれらを理解しておくことは、財務計画を立てる上で非常に重要です。

以下に、マンションの買い替えに伴う主な税金とその特徴について詳しく解説します。

売却時にかかる税金

マンションを売却する際にかかる税金には、主に以下の二つが挙げられます。

譲渡所得税

マンションを売却した際に得られる利益(譲渡所得)に対して課税されるのが不動産所得税です。

この税金は、売却価格から購入価格、購入時や売却時の諸費用、改修費用などを差し引いた金額に対して計算されます。

所得税率は、所有期間が5年以下の短期譲渡所得の場合は30%(復興特別所得税を含むと33%)が、5年超の長期譲渡所得の場合は15%(復興特別所得税を含むと15.315%)が適用されます。

住民税

不動産所得税と同様に、売却利益に対して住民税も課税されます。

住民税は所得税と異なり、自治体によって異なるため、事前に居住地の自治体に確認することが重要です。

購入時にかかる税金

マンションを新たに購入する際にかかる税金には、以下のようなものが挙げられます。

登録免許税

新しく購入するマンションを名義変更する際に必要なのが登録免許税です。

この税金は、物件の価格や種類によって異なり、不動産の登記簿に新しい所有者の名前を記入するために必要です。

印紙税

契約書に印紙を貼付する必要があるため、印紙税が発生します。

契約書の金額に応じて印紙の価格が決まり、この税金を支払うことによって法的な書類としての効力が発生します。

マンションの買い替えを検討する際には、これらの税金を含めた総コストを計算し、財務的な負担を正確に把握することが非常に重要です。

予期せぬ費用が後から発生することを避け、スムーズな不動産取引を行うためにも、事前の準備と計画が必要になります。

専門家と相談し、具体的な数値を出しておくことが望ましいでしょう。

マンション買い替えの特例で節税しよう

マンションの買い替えを検討している場合、現在の税制では特定の条件を満たすと、節税効果を享受できるいくつかの特例が用意されています。

これらの特例を活用することで、財務的な負担を軽減し、効率的な買い替えが可能です。

以下、主要な特例とその適用条件について詳しく解説します。

住宅ローン控除

新しく購入するマンションに対して住宅ローンを組んだ場合、一定期間、年末のローン残高に応じて所得税から控除を受けることができます。

この控除は、住宅ローンの利用者が毎年の所得税や住民税の軽減を図るためのもので、購入後の初年度から最長10年間から13年間利用可能です。

利用条件や控除額には変更があるため、最新の情報を確認することが重要です。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

既存のマンションを売却して新しいマンションを購入する場合、譲渡所得から最大3,000万円まで控除することが可能な特例があります。

この特例は、長期にわたって所有し居住していた物件を売却する際に適用されるため、買い替えによるキャピタルゲインの税負担を著しく軽減できます。

適用を受けるためには、所有期間や居住期間が一定基準を満たしている必要があります。

10年越所有軽減税率の特例

10年以上所有した不動産の売却に対して、譲渡所得税の税率が軽減される特例です。

通常、不動産の譲渡所得は20%(復興特別所得税を含む)ですが、この特例を適用することで15%に減税されます。

この措置により、長期保有による不動産の売却が税制面でサポートされます。

特定居住用財産の買い替え特例

この特例は、特定の条件を満たす居住用不動産を売却し、その資金を新たな居住用不動産の購入に充てた場合、一定額の所得控除が受けられるものです。

これにより、買い替えに伴う税負担が軽減され、スムーズな住み替えが促進されます。

これらの特例を最大限利用するためには、各特例の適用条件や必要な手続きを理解し、適切に計画を立てることが不可欠です。

不明点がある場合は、税理士などの専門家に相談することで、より確実な節税策を講じることができます。

マンションの買い替えを検討する際には、これらの特例を活用して賢く節税を行いましょう。

マンション買い替えの際には、住宅ローンの残債にも注意!

マンションの買い替えをする際には、既に借りている住宅ローンの残債にも注意が必要です。

旧マンションの売却によって得た資金で既存の住宅ローンを返済する場合、返済費用や返済に伴う手数料が発生することがあります。

売却費から充てることもできますが、計画を立てる際には、住宅ローンの残債にも十分な注意を払いましょう。

マンション買い替えの住宅ローンの審査については、こちらの記事で詳しく解説しています。

マンションの買い替えの費用は?住み替えにかかる諸費用を解説まとめ

マンションを買い替える際には、売却時と購入時で以下の費用が発生してきます。

今回の記事では、マンションの買い替え・住み替えに関わる費用について詳しく解説してきました。

- 仲介手数料

- 繰り上げ返済の手数料

- 抵当権抹消登記費用

- 売買契約にかかる印紙

- 住宅ローン手数料・保証料

- 火災保険費用

- 租税公課

- マンション管理組合への費用(管理費・修繕積立金など)

- 登記費用

マンションの買い替えには多くの費用がかかりますが、それぞれの費用を正確に把握し、事前に計画を立てることでスムーズな取引が可能となります。

個々の状況に応じて専門家のアドバイスを受けることもおすすめです。

以上が、マンションの買い替えにかかる諸費用についての解説となります。

「初期費用なし」

「後払い」でマンションの

リノベーション・査定アップ・

売却までを

専門家が一括サポート

リノアップは、「マンションをできるだけ高く売りたい」人のための、初期費用リスクなしでマンションのリノベーションから売却までをまるっと専門家にお任せできる、新しいワンストップサービスです。

本来初期投資として発生するリノベーション費用を「マンション売却後の後払い」にすることで、どなたでも初期費用を気にすることなく、低リスクでお手持ちのマンションの資産価値を高め、売却が可能となります。