40代の独身者が賃貸物件を借りるとき、入居審査に通らないと不安を感じている人もいます。

40代は30代以下の若年層に比べ定年退職までの期間が短く、高齢になったときに家賃の支払いが滞るなどを賃貸オーナーが心配するケースもあるからです。

しかし、本当に40代独身は賃貸物件を借りにくいのでしょうか。

2022年の「世界の平均年齢国際統計・ランキング」によると日本人の平均年齢は48.75歳で、40代は世代の中心といってもよい年代です。

この記事では、40代の独身者が賃貸物件を借りる際の入居審査の現状と、借りられなかったときの対策についてお伝えします。

40代の独身は賃貸を借りられる

40代の独身者は、賃貸物件を借りられます。

40代、50代であっても安定した収入のある人は、多くの場合入居審査に通っています。

賃貸物件を借りる際の審査基準は、収入の安定性が重視されるケースが多いです。

会社員などの安定した収入を得ている人で入居審査に落ちた場合は、年齢以外の理由が影響している可能性があります。

もし、安定した収入があるにも関わらず、賃貸物件の審査に通らなかったときは、どのような点に問題があったのか明確にしておくとよいでしょう。

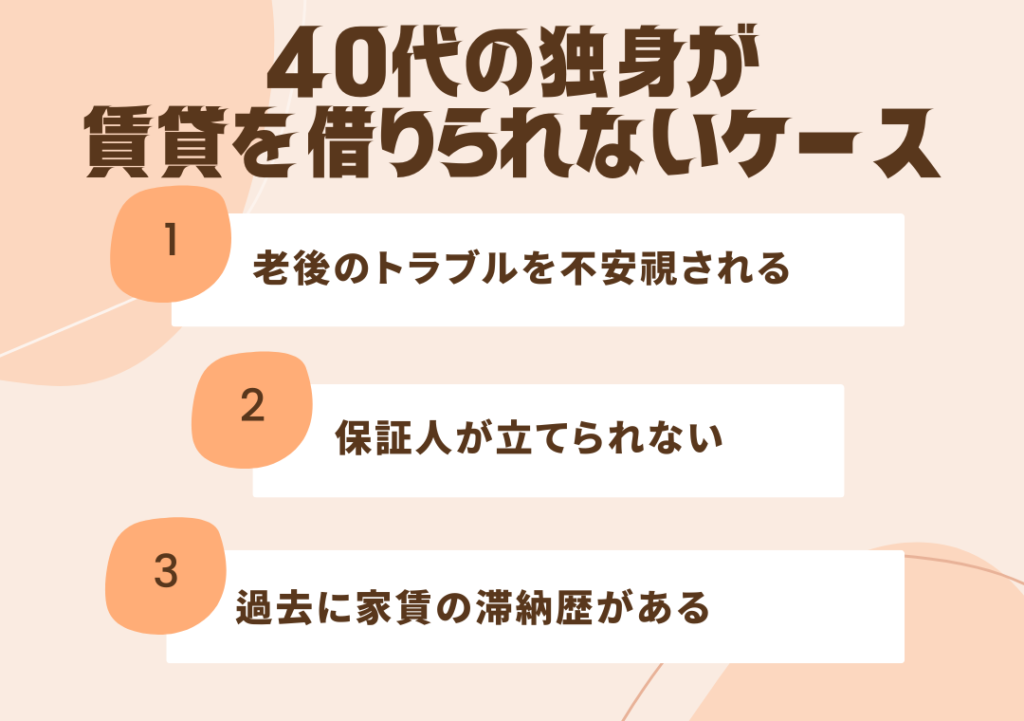

賃貸オーナーが老後のトラブルを不安視している

一部の賃貸オーナーで、現在40代の入居希望者が高齢者になった際のリスクを懸念し、契約を躊躇するケースがまれにみられます。

高齢になると収入が減少する人が多いため、継続的な家賃の支払いが困難になるのではないかと心配しているのです。

また、加齢による心身の衰えが原因で独身者が孤独死してしまい、心理的瑕疵物件になることを恐れているオーナーもいます。

ただし、多くの賃貸オーナーはこのような考えは持っておらず、収入の安定している独身の40代・50代は、年齢が原因で入居を断られるケースは少ないでしょう。

保証人が立てられない

賃貸契約では、借主の債務を保証する保証人を立てる必要があります。

保証人は親族に依頼するのが一般的ですが、兄弟姉妹がなく保証人になってくれる人が年金暮らしの両親しかいない場合は、入居を断られてしまうケースも発生しています。

入居審査では、年金暮らしの親に保証能力がないと判断し、保証人として認めてくれないことが多いです。

賃貸契約を結ぶ際に、親族に保証人になってくれる人がいないときは、保証会社の利用も検討してください。

保証会社は、手数料を支払うことで借主の債務を保証してくれるため、賃貸契約を可能にします。

過去に家賃の滞納歴がある

過去に家賃の滞納経験がある人は、入居審査に通らないケースがあります。

家賃滞納は基本的に信用情報に記録が残りませんが、家賃の保証プランを利用していると「滞納がある」と記録される場合があります。

入居審査時に家賃の滞納歴が発覚すると、賃貸オーナーは借主の支払い能力や信用性に疑問を感じ、契約を結ばない判断を下す可能性もあるでしょう。

過去に滞納経験がある人は、入居の申込時に事情を正直に説明し、現在の収入や支払い能力を丁寧に伝えましょう。

40代の独身が賃貸審査で借りられないときの対策

40代の独身者で毎月家賃を支払える経済力のある人が、賃貸審査に通過しないケースはまれです。

しかし、万が一借りられないときの対策には、以下のものがあります。

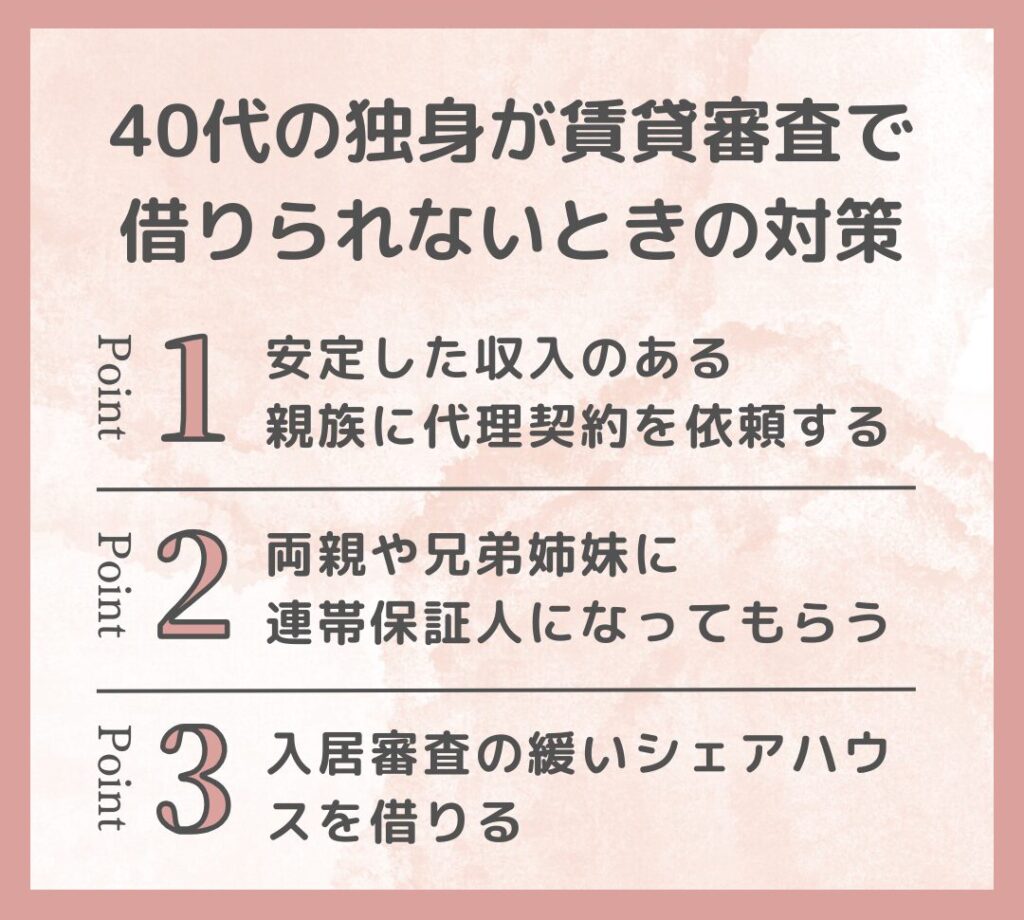

安定した収入のある親族に代理契約を依頼する

安定した収入を得ていない人で入居審査に通らないケースでは、会社員などの親族に代理で賃貸契約を結んでもらうという選択肢があります。

代理契約とは、実際に物件に入居する人とは別の人が借主として契約を締結することを指します。

賃貸物件の契約をおこなう代理人の条件は、以下の通りです。

- 代理人と入居者は3親等以内である

- 安定した収入がある

- 信用情報に傷がない

家賃の滞納が発生したときは代理人の責任になるため、賃貸の代理契約がもとで親族間にトラブルが発生する恐れがあります。

賃貸の代理契約を依頼する際は、家賃を滞納しないように十分注意してください。

両親や兄弟姉妹に連帯保証人になってもらう

賃貸契約で保証会社の審査が難しい人は、両親や兄弟姉妹に連帯保証人になってもらうのも対策の一つです。

連帯保証人とは、借主が家賃を滞納したときに、借主と同じ責任を負う保証人を指します。

連帯保証人を立てれば、審査通過の可能性が高まるでしょう。

ただし、連帯保証人には借主が家賃を滞納したときに、支払い義務が発生するため大きな責任をともないます。

したがって、連帯保証人を依頼する際は、相手の理解を得るために誠意を尽くす必要があります。

入居審査の緩いシェアハウスを借りる

シェアハウスはマンションやアパートに比べて、入居審査の基準が緩い傾向にあります。

そのため、一般的な賃貸物件の審査に通りにくい人でも、シェアハウスなら入居できる可能性があるでしょう。

シェアハウスの運営者は入居者同士のコミュニティ形成を重視するケースが多く、入居希望者の人柄や共同生活の適正を判断基準に取り入れています。

マンションやアパートの審査に不安がある人は、シェアハウスの入居も選択肢の一つです。

ただし、シェアハウスを選ぶ際は、特有の生活スタイルが自分にあっているかを考慮してください。

50代の独身は賃貸を借りられるが持ち家を買う最後のチャンス

50代の独身者であっても、安定した収入があれば賃貸物件を借りられます。

しかし、50代は年齢的に住宅ローンが組める最後の年代であるため、賃貸と持ち家で悩む人も多いです。

50代で賃貸を選択すると生涯賃貸で生活する可能性が高く、生きている間はずっと家賃を払い続けなければいけません。

ただし、持ち家であっても住宅ローンの返済や修繕費などが発生するため、どちらがよいかは人によって異なるでしょう。

▼老後に賃貸で後悔するのではないか不安な人は、こちらの記事も参考にしてください。

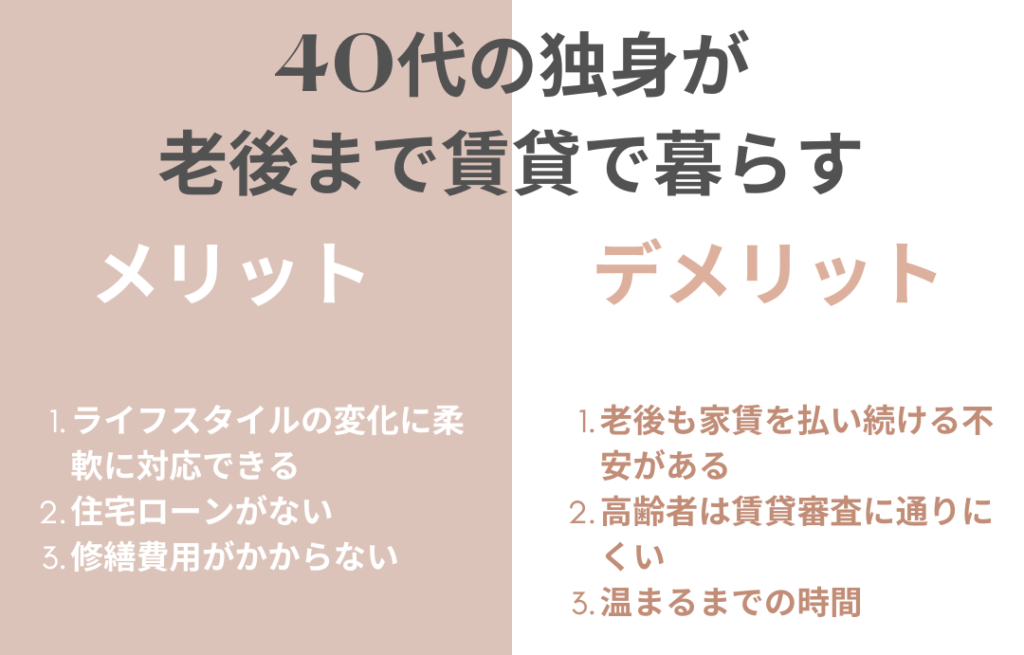

40代の独身が老後まで賃貸で暮らすメリットとデメリット

老後に賃貸物件で暮らすことに不安を抱いている人は多いです。

2018年の「住宅・土地統計調査」によると65歳以上の賃貸に住む人の割合は17.8%、持ち家の割合が82.1%で、高齢者の多くは持ち家に住んでいます。

ただし、賃貸と持ち家にはそれぞれメリットとデメリットがあり、住宅の購入を判断する前に賃貸の長所も考慮したほうがよいでしょう。

賃貸のメリット

持ち家の引越しには住宅の売却がともなうなど、かなりの時間と労力が必要です。

しかし、賃貸は一般的に退去の1カ月前までに申し出ればよく、思い立ってからわずかな時間で引越せます。

賃貸は転勤などのライフスタイルの変化に柔軟に対応できるため、ビジネスチャンスを逃すことなくキャリアアップを目指せます。

また、新天地での生活でさまざまな刺激を受けられるなど、経験値の向上に役立つでしょう。

さらに、賃貸は家族の人数の変化や収入の増減に、住み替えで素早く対応できるメリットもあります。

引越しが月末と月初で費用相場が違うのはご存知でしょうか?

▼引越し費用をなるべく抑えたい人は、こちらもご覧ください。

住宅ローンがない

賃貸に住めば、住宅ローンの返済に追われるプレッシャーから解放されます。

そのため、持ち家で住宅ローンを抱えている人よりも、転職などの人生をかけたチャレンジがしやすいでしょう。

住宅ローンがない人は人生の選択で自由度が高く、より充実したライフスタイルをおくれるかもしれません。

賃貸で暮らす人には住宅購入で発生する債務がないため、比較的夢への挑戦が容易です。

修繕費用がかからない

賃貸物件の修繕費は、借主が負うことはほとんどありません。

災害や経年劣化によって住居が破損した場合は、民法606条第1項で賃貸物件の修繕費は賃貸人が負うと定められています。

持ち家は、自然災害などが原因の修繕費用は火災保険でまかなえるケースがありますが、経年劣化による損傷は所有者が支払わなければいけません。

このように、住宅の修繕費用に関しては、賃貸に住む人のほうが負担が少なくメリットが高いといえるでしょう。

賃貸のデメリット

賃貸物件に住み続けると、家賃を払い続けても住まいは自分のものになりません。

生涯家賃が発生するため、老後の不安が付きまとうなど、心理的なストレスがかかるのが賃貸のデメリットです。

老後も家賃を払い続ける不安がある

賃貸は家賃が値上がりしたり、将来的に収入が減少したりして、住居費の負担が増加する不安があります。

収入に対する家賃の負担割合は、インフレや所得の減少などの影響を受けます。

老後も賃貸に住み続けることは、家賃の支払いが家計に重くのしかかるリスクが懸念されるでしょう。

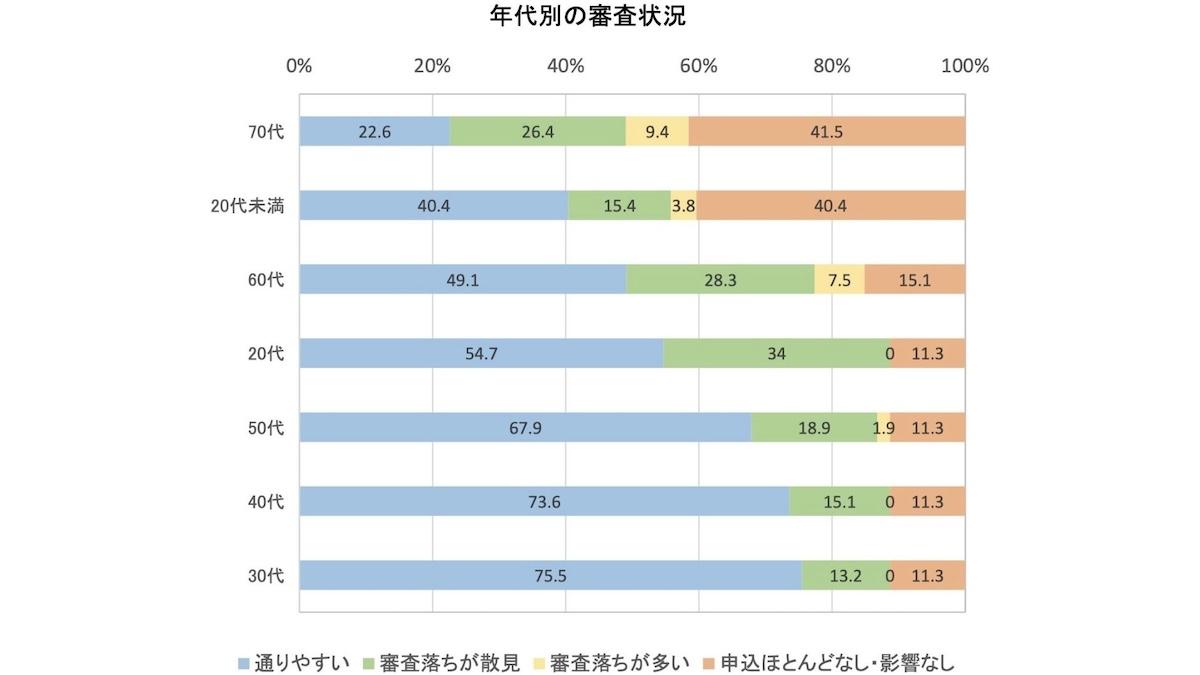

高齢者は賃貸審査に通りにくい

高齢者は賃貸審査に通りにくい傾向があります。

国土交通省が2016年に公開した「家賃債務保証の現状 平成28年10月」で、高齢になるほど入居審査に落ちる人が増えることが示されました。

40代・50代では「審査落ちが多い人」はほとんどいませんが、60代以上の年代では「審査落ちが多い人」の割合が一定数見受けられます。

持ち家のメリット

持ち家の所有は、老後の安心感につながります。

収入が下がったとしても、住む場所が確保されているため路頭に迷う心配はありません。

将来の備えとして持ち家の購入は有効です。

住宅ローン控除が受けられる

持ち家は、住宅ローン控除などの税制の優遇措置が受けられます。

住宅を購入する際に、住宅ローンを組んだ人が一定の条件を満たしていると、所得税や住民税が減税されます。

住宅ローン控除が受けられる条件は、以下の通りです。

- 控除を受ける本人が住宅取得後6カ月以内に入居し住み続けている

- 家屋の床面積が50㎡以上である

- 床面積の2分の1以上が居住用である

- 控除を受ける人のその年の年収が2,000万円以下である

- 住宅ローンの返済期間が10年以上で、分割して返済している

これらの条件をすべて満たしている人が住宅ローン控除の対象です。

資産として売却も可能

持ち家は、将来的に売却して現金化も可能です。

また、リノベーションをおこなって資産価値を高めてから売却するなど、さまざまな戦略によって高値での売却も期待できます。

さらに、売却益を新居の購入費用にあてられるため、持ち家の所有は人生の選択肢を広げる価値ある資産といえるでしょう。

持ち家のデメリット

持ち家には固定資産税や都市計画税など、所有者に毎年課せられる税金があります。

また、火災保険料や住宅を維持するための費用など、所有することでさまざまなコストがかかります。

修繕費がかかる

持ち家は築年数の経過によって外壁塗装や屋根、雨樋の修理などの費用が発生します。

戸建てだと新築から30年で修繕費が平均で約500万円かかり、マンションなら修繕積立金の支払いが毎月平均11,234円必要です。

持ち家には高額の修繕費用が発生するため、賃貸に住む人が住居の購入をためらう理由の一つになっています。

転居に売却活動がともない容易ではない

持ち家を所有する人の引越しは、売却活動がともなうため容易ではありません。

売却には、旧居を先に売却するパターン(売り先行)と新居を先に購入するパターン(買い先行)があり、住み替えの手順が異なります。

売却を先にするパターンの住み替え手順は、以下の通りです。

| 先に旧居を売却するパターン(売り先行) | |

| 1 | 旧居の売却 |

| 2 | 仮住まいへの引越し |

| 3 | 新居の購入 |

| 4 | 新居への引越し |

購入を先にするパターンの住み替えは、以下の手順でおこないます。

| 先に新居を購入するパターン(買い先行) | |

| 1 | 新居の購入 |

| 2 | 新居への引越し |

| 3 | 旧居の売却 |

持ち家の住み替えは、住宅の売却と購入をほぼ同時進行でおこなうため、かなりの労力が必要です。

40代の独身が持ち家を購入したときの返済シミュレーション

住宅ローンは借入期間が長いほど、毎月の返済額は抑えられます。

毎月の返済額が多いと、日々の生活を圧迫する可能性があります。

借入期間は最長で35年が一般的ですが、返済終了時の年齢の上限を80歳までとしている金融機関が多いため35年ローンを組む場合、45歳がタイムリミットです。

50歳を超えてしまうと、借入期間を30年以下に設定しなければいけません。

40代は一般的に住宅ローンを組む最後のチャンスといわれており、購入を検討する際は、月々いくらの返済が発生するのか把握する必要があります。

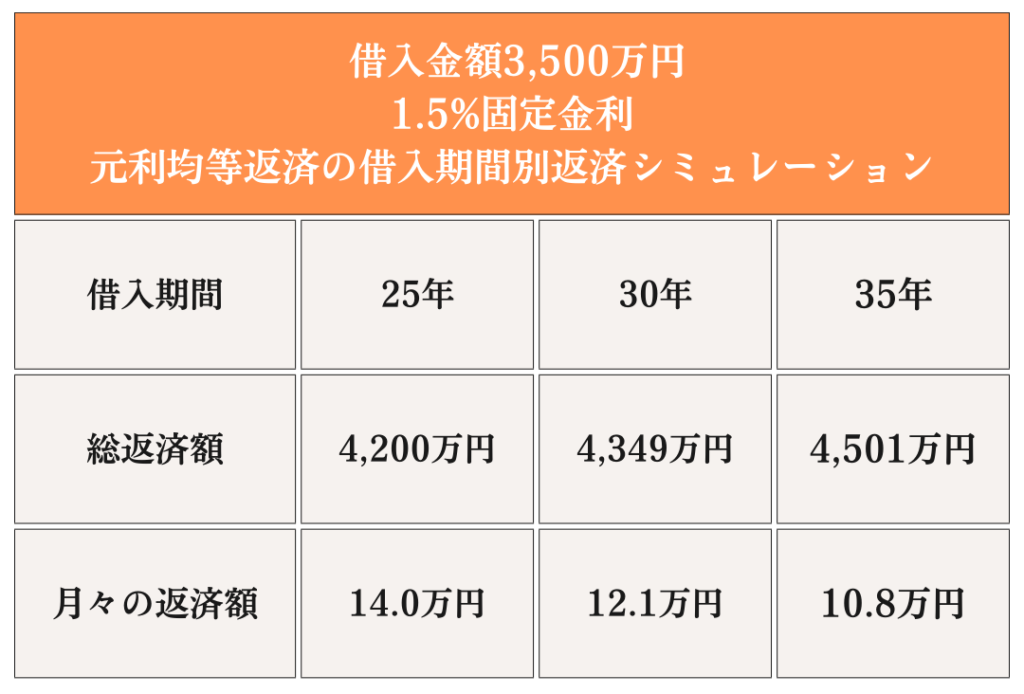

以下の表は、固定金利1.5%で3,500万円の住宅ローンを組んだときの借入期間別の返済シミュレーションです。

このように、借入期間が長く取れるほど毎月の返済額が少なく済むので、住宅を購入するなら早い決断がおすすめです。

40代独身だと賃貸は借りにくい?賃貸審査で借りられないときの対策を解説!まとめ

40代独身は、賃貸が借りにくいといわれている理由や万が一借りられなかったときの対処法について解説しました。

- 40代独身で安定した収入のある人は、賃貸物件を借りられる

- 40代独身が賃貸を借りにくいといわれる理由は、一部のオーナーが入居者が高齢化した際のトラブルを心配しているから

- 40代独身が賃貸を借りにくいといわれる理由は、親世代に年金生活者が多く保証人になってもらえないから

- 40代独身が賃貸を借りにくいといわれる理由は、年齢のせいではなく過去に家賃滞納歴がある人が入居審査に落ちているから

- 40代独身が賃貸を借りられないときの対策は、親族に代理契約をお願いする

- 40代独身が賃貸を借りられないときの対策は、親族に連帯保証人になってもらう

- 40代独身が賃貸を借りられないときの対策は、審査の緩いシェアハウスも検討する

- 40代独身が老後まで賃貸で暮らすことには、メリットとデメリットがある

- 40代は老後も賃貸に住み続けるか、持ち家を購入するかを判断するのによい年代

40代独身は安定した収入があれば、賃貸が借りられないことはほとんどありません。

しかし、老後も賃貸に住み続けることに不安があり、持ち家か賃貸かで迷っている人に、この記事がお役に立てれば幸いです。

「初期費用なし」

「後払い」でマンションの

リノベーション・査定アップ・

売却までを

専門家が一括サポート

リノアップは、「マンションをできるだけ高く売りたい」人のための、初期費用リスクなしでマンションのリノベーションから売却までをまるっと専門家にお任せできる、新しいワンストップサービスです。

本来初期投資として発生するリノベーション費用を「マンション売却後の後払い」にすることで、どなたでも初期費用を気にすることなく、低リスクでお手持ちのマンションの資産価値を高め、売却が可能となります。