億ションの所有者にとって高額な固定資産税は、物件の維持のために避けられない経費です。

固定資産税は土地と建物にかかる税金で、資産価値が高い物件ほど多くかかります。

そのため、億ションの購入を検討する際は、固定資産税が毎年いくらかかるのか計算してからの判断が必要です。

この記事では、億ションに課せられる固定資産税をシミュレーションし、納める税額の目安と維持にかかるその他の費用について解説します。

億ションにかかる固定資産税の目安はいくら?

1億円のマンションの固定資産税のおおよその目安は、年間40〜50万円といわれています。

ただし、固定資産税は築年数や階層、軽減措置の適用が受けられるかによって変化します。

固定資産税は資産価値に応じて課税されるため、億ションの所有者は多額の税の支払いが必要です。

さらに、億ションには固定資産税以外にも、都市計画税も毎年かかります。

また、税金以外にも共用部分に使用する管理費、大規模な改修工事のために積み立てる修繕費などさまざまな費用が徴収されます。

億ションの所有には、多額の維持費がかかるのです。

固定資産税

毎年、不動産には固定資産税がかかり、その年の1月1日現在の所有者に納税義務があります。

億ションは土地と建物の両方に課税され、それぞれの固定資産税評価額に基づいて税額を決定します。

固定資産税の標準税額は、固定資産税評価額に税率1.4%をかけたものです。

固定資産税の標準税額の計算式は、以下の通りです。

| 固定資産税=固定資産税評価額×1.4%(税率) |

固定資産税評価額は土地が公示価格の約70%、建物は再建築価格の約50〜70%で設定されています。

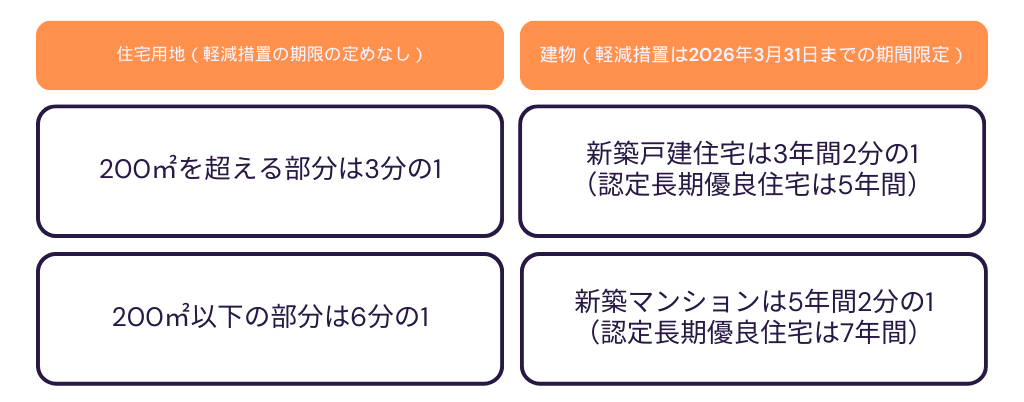

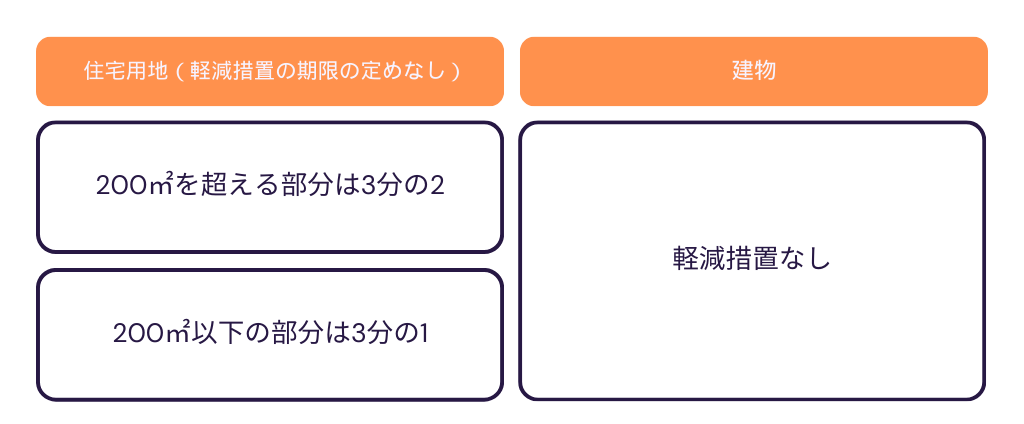

固定資産税には軽減措置が取られていて、住宅用地の場合は200㎡以下の部分が6分の1、200㎡を超える部分が3分の1に減額されるのです。

また、建物は2028年3月31日まで、新築戸建住宅は3年間(認定長期優良住宅は5年間)、新築マンションは5年間(認定長期優良住宅は7年間)2分の1になる軽減措置の延長が決まりました。

例えば、土地(300㎡)の公示価格が2,000万円、建物(新築マンション)は再建築価格が3,000万円だった場合

| 土地の固定資産税評価額=2,000万円×70%🟰1,400万円 建物の固定資産税評価額=3,000万円×50%〜70%🟰1,500万円〜2,100万円 |

こちらの計算になります。

ここから軽減措置が適用されますので、

300㎡土地の場合、200㎡以下の部分が6分の1、200㎡を超える部分が3分の1に減額されますので、

| 約933万円(1,400万円の2/3)×1/6🟰約155万円 約467万円(1,400万円の1/3)×1/3🟰約155万円 合計約310万円 |

また、建物(新築マンション)の場合、5年間の間1/2になるため

| 1,500万円〜2,100万円×1/2=750万円〜1,050万円 |

この計算となります。

この金額に

| 固定資産税=固定資産税評価額×1.4%(税率) |

こちらの計算を適用するため

| 土地の固定資産税額:約310万円×1.4%=43,400円 建物の固定資産税額:750万円〜1,050万円×1.4%=100,500円〜147,000円 |

固定資産税は普通税に区分され、税収の使い道が定められていない税金です。

固定資産税の使途は徴収した市町村により決定され、道路や公園の整備、介護などの福祉サービスに利用されています。

※簡易的な計算となりますので、実際には固定資産税の納税通知書の金額を参照ください。

都市計画税

都市計画区域内にある億ションは、都市計画税も毎年課税されます。

都市計画税の税率は0.3%を上限に各市町村が決定し、固定資産税評価額にかけて計算します。

都市計画税の計算式(税率が0.3%の場合)は、以下の通りです。

| 都市計画税=固定資産税評価額×0.3%(税率) |

また、都市計画税の住宅用地には軽減措置があり、200㎡以下の部分が3分の1、200㎡を超える部分が3分の2に減額されます。

都市計画税は建物の部分に軽減措置は適用されません。

都市計画税は法律で使途が決められている目的税で、道路や水道などの整備を目的とする都市計画事業、市街地の区画整理を推進する土地区画整理事業に使い道が限定されています。

管理費

マンションの所有者は共用部分のメンテナンス費用として、毎月、管理費を管理組合に支払います。

マンションの所有者は「区分所有法」によって管理組合への加入が義務付けられており、管理費の支払いを拒めません。

管理費は特に定めのない場合は、専有面積の割合に応じて負担します。

管理費の額はマンションによって異なり、億ションやタワーマンションほど高額になる傾向があります。

以下は、「平成30年マンション総合調査結果」による形態別の管理費の平均金額です。

億ションやタワマンに代表される高層マンションの管理費は、一般のマンションよりも高い傾向があります。

億ションを所有するには固定資産税や都市計画税に加え、高額な管理費が発生します。

修繕費

修繕費はマンションの長期的なメンテナンスや大規模な修繕を行うための費用で、所有者から毎月徴収します。

築年数が経過したマンションは外壁や屋根の塗り替え、エレベーターや共有施設の改修など、大規模な修繕が必要なため積み立てを行っています。

「平成30年マンション総合調査結果」によると形態別の修繕費の平均金額は、以下の通りです。

億ションやタワマンなどの豪華な造りのマンションは、使用する建材に品質がよいものを使用しているなど、修繕費が高額になりがちです。

億ションやタワマンは高層階ほど固定資産税が高い

億ションやタワマンは高層階ほど固定資産税が高く設定されています。

2017年以降に建設された高さ60m以上の億ションやタワマンは、法改正により低層階より高層階の方が高い税率になるよう変更されました。

以前の高層マンションの固定資産税は、専有面積に応じて按分計算されていましたが、実際の分譲価格は高層階ほど高額です。

そこで、資産価値に応じて固定資産税が算出される方式に変わりました。

億ションやタワマンは階数ごとに固定資産税が異なる

億ションやタワマンなどの高層建築の固定資産税は、階層別専有床面積補正率をかけて計算します。

階層別専有床面積補正率とは、1階を100として階が1つ増えるごとに10/39(約0.26%)ずつ加算した数値です。

階層別専有床面積補正率の計算式は、以下の通りです。

| N階の階層別専有床面積補正率=100+10/39×(N-1) |

40階の物件にこの式を当てはめると、補正率は110です。

40階の階層別専有面積補正率=100+10/39×(40-1)=110

マンションの固定資産税は、1棟の総額を専有面積で按分する形で計算します。

法改正後も1棟の固定資産税の総額は変わらず、按分方法が変更されたことで高層階の税額は上がり、低層階は下がりました。

億ションやタワマンの階数別固定資産税シミュレーション

億ションの階層別固定資産税をシミュレーションします。

条件は、築10年で公示価格1億円のタワーマンションの土地部分(各所有者の持分は200㎡以下)の固定資産税評価額2,000万円、建物部分が3,700万円で、専有床面積は同一としました。

この億ションの1階、10階、30階、50階の階層別の固定資産税評価額のシミュレーションを実施します。

土地の固定資産税は、以下の通りです。

| 4万6,700円(土地部分の固定資産税)=2,000万円(土地の固定資産税評価額)×1.4%(税率)×1/6(200㎡以下の軽減措置) |

建物の固定資産税は、以下の計算式です。

| 51万8,000円(建物部分の固定資産税)=3,700万円(建物の固定資産税評価額)×1.4%(税率) |

土地部分の固定資産税と建物部分の固定資産税を足して、マンション1軒あたりの合計を算出します。

| 56万4,700円(マンション1軒固定資産)=4万6,700円(土地部分の固定資産税)+51万8,000円(建物部分の固定資産税) |

1階、10階、30階、50階の階層別専有床面積補正率を計算します。

1億円のマンションの固定資産税額は1階と50階で約6万5,000円の差が出ました。

このように、タワーマンションでは高層階ほど固定資産税は高くなります。

億ションやタワマンは築年数ごとに固定資産税が変化する

億ションやタワマンは築年数の経過によって固定資産税が変化します。

土地部分の固定資産税は年数が経過しても変わりませんが、建物には築年数によって軽減措置が受けられたり、資産価値が低下したりするため変動します。

建物部分の固定資産税が築年数によって変化する要因は、以下の通りです。

- 新築マンションは5年間(認定長期優良住宅は7年間)固定資産税の軽減措置が受けられる

- 建物部分の固定資産税評価額は経年減点補正率により築年数の経過ごとに減少する

億ションやタワマンの建物部分は築年数ことに固定資産税評価額が減少する

億ションやタワマンの建物は、築年数が経過すると劣化するため資産価値が下がります。

それに応じて、固定資産税評価額も減少します。

計年劣化によって減額する固定資産税評価額は、定められた経年減点補正率をかけて計算したものです。

このような仕組みで、億ションやタワマンの固定資産税は、老朽化にともない減少します。

億ションやタワマンの築年数別固定資産税シミュレーション

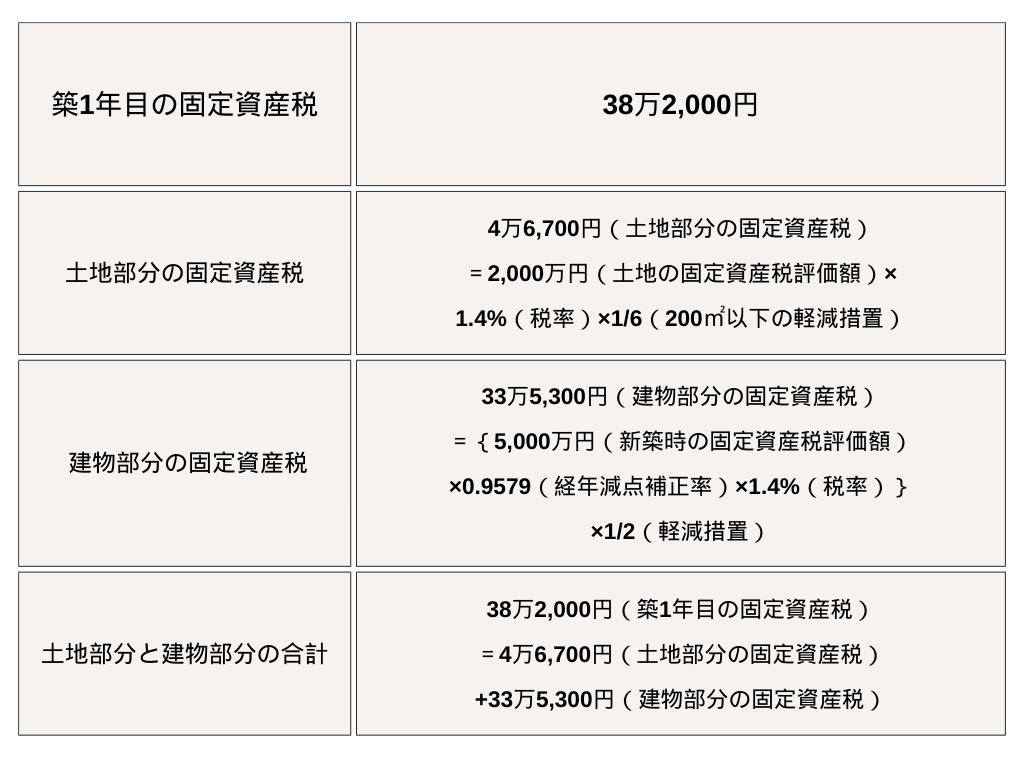

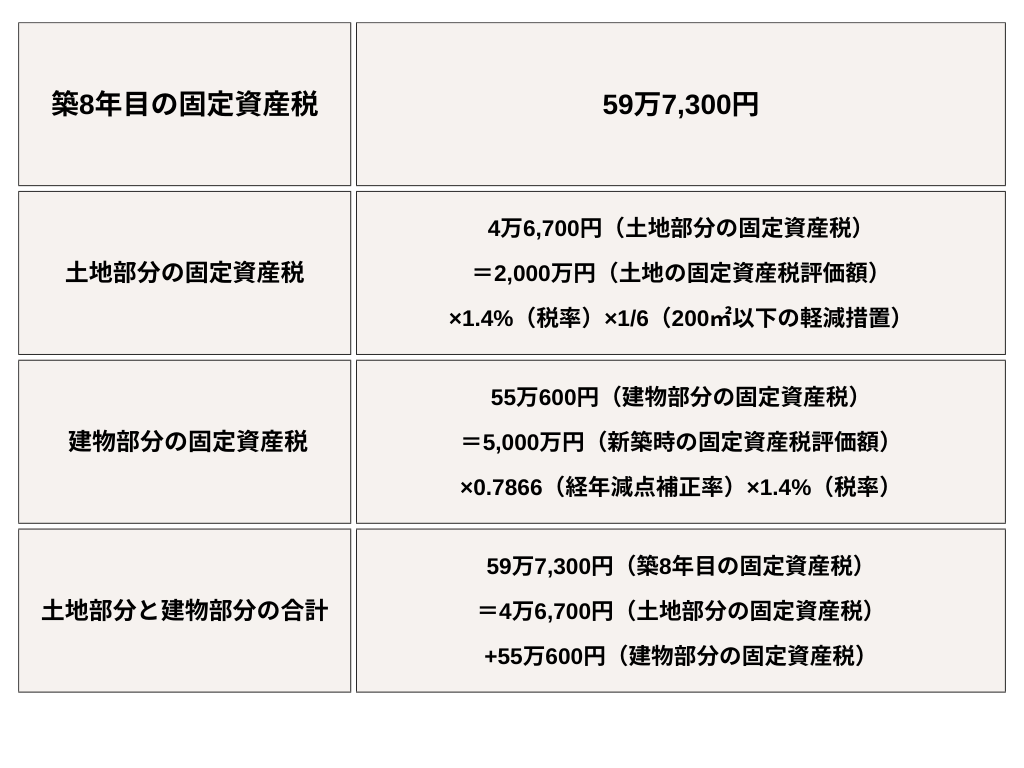

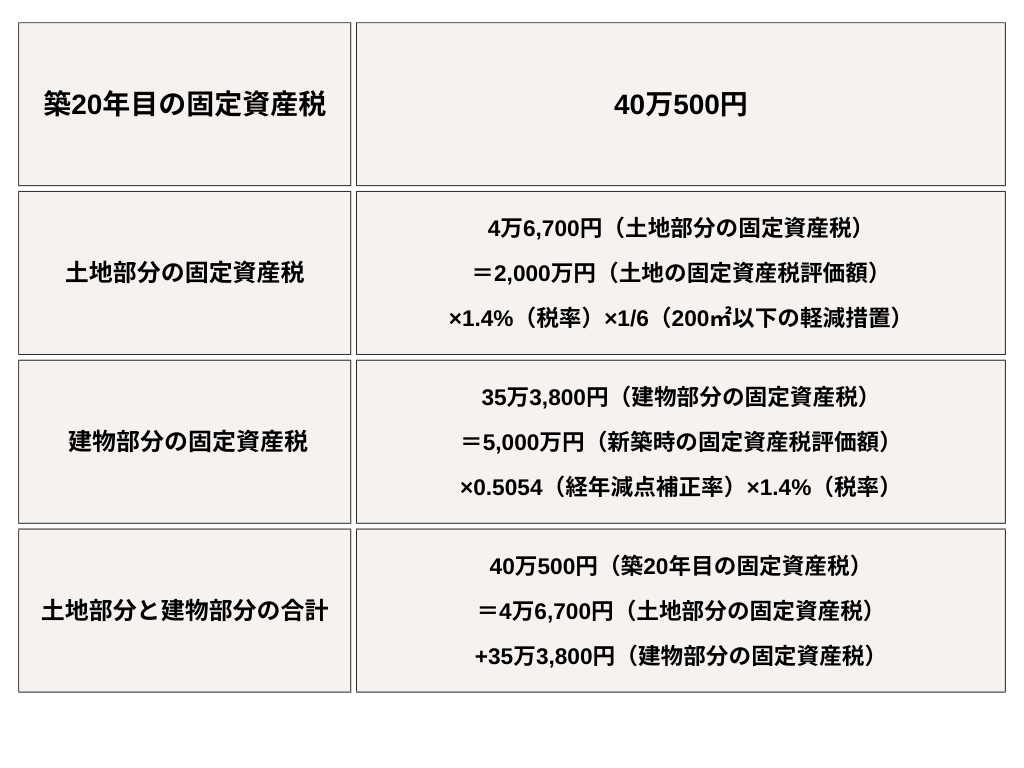

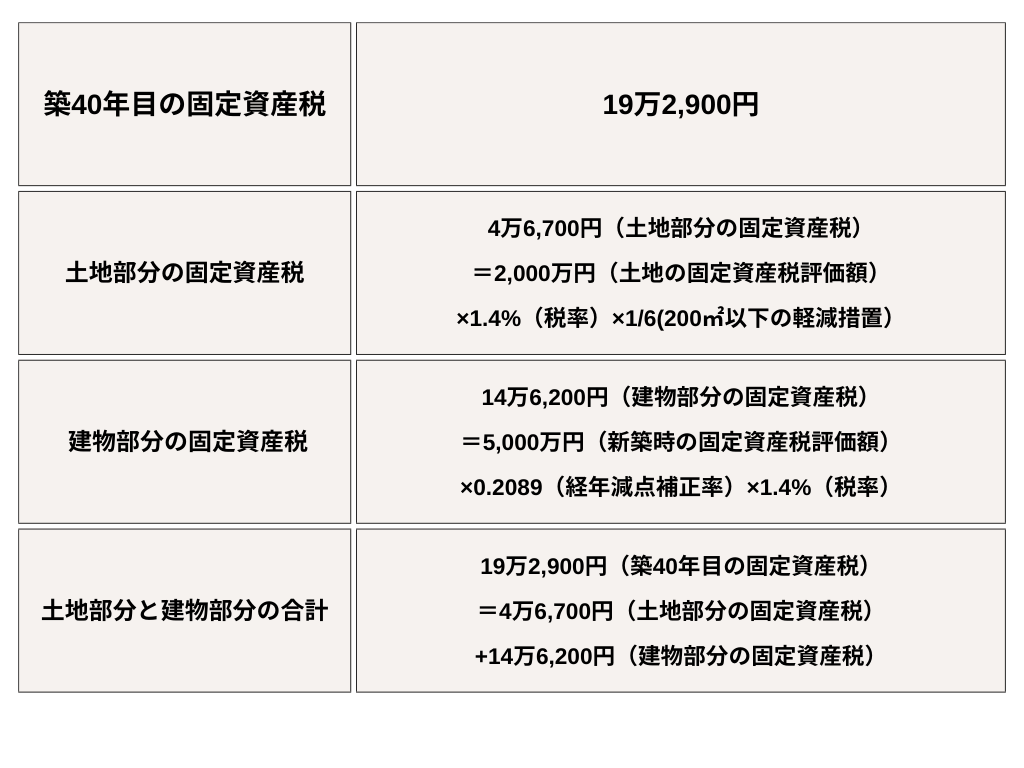

億ションの築年数別固定資産税をシミュレーションします。

条件は、新築で公示価格1億円のタワーマンションの土地部分(各所有者の持分は200㎡以下)の固定資産税評価額2,000万円、新築時の建物部分の固定資産税評価額が5,000万円で、専有床面積は同一としました。

この億ションの1年目、8年目、20年目、40年目の築年数別固定資産税のシミュレーションを実施します。

固定資産税は築年数に応じた経年減点補正率をかけて計算します。

経年減点補正率は年々数値が下がりますが、45年目以降は0.2000で、それ以上減少しません。

億ションやタワマンは固定資産税の軽減措置で節税効果の高い資産

都心の一等地に立地する億ションやタワマンは、土地部分の評価額が数億円にのぼることもあり、建物だけでなく土地部分にも高い資産価値があります。

億ションやタワマンの敷地は住宅用地に分類され、200㎡以下の部分は固定資産税が軽減措置で1/6になるため節税効果の高い資産です。

億ションやタワマンの敷地は、多くの所有者で按分されるため、土地の専有部分が200㎡を超えることはほとんどありません。

富裕層は節税のために、地価の高い場所に建設された億ションやタワマンを購入する人もいます。

億ションの固定資産税の目安はいくら?計算シミュレーションと軽減措置を解説まとめ

億ションに毎年かかる固定資産税について、目安や課税される仕組みについて解説しました。

- 億ションの固定資産税の目安は年間40〜50万円

- 固定資産税は土地と建物の両方にかかり、それぞれ軽減措置がある

- 億ションやタワマンは高層階ほど固定資産税が高い

- 億ションやタワマンの建物部分は築年数によって固定資産税額が変化する

- 億ションやタワマンは地価の高い立地に建っているため、固定資産税の軽減措置により節税効果がある

億ションやタワマンは資産価値が高く、その分固定資産税やその他の維持費も高額です。

億ションはランニングコストがいくらかかるのかしっかりシミュレーションして、購入を検討しましょう。

「初期費用なし」

「後払い」でマンションの

リノベーション・査定アップ・

売却までを

専門家が一括サポート

リノアップは、「マンションをできるだけ高く売りたい」人のための、初期費用リスクなしでマンションのリノベーションから売却までをまるっと専門家にお任せできる、新しいワンストップサービスです。

本来初期投資として発生するリノベーション費用を「マンション売却後の後払い」にすることで、どなたでも初期費用を気にすることなく、低リスクでお手持ちのマンションの資産価値を高め、売却が可能となります。